27일 교보증권에 따르면 국제회계기준(IFRS) 연결재무제표상으로 삼성증권의 2분기(7~9월) 예상 순이익은 468억원으로 전년동기 및 전분기 대비 각각 22.6%·32.1% 감소할 것으로 보인다. 업계 2위인 대우증권의 순이익이 전분기보다 19%이상 증가한 428억원으로 예상되는 것과 비교된다.

KTB투자증권은 삼성증권의 2분기 순영업수익이 762억원으로 전분기 보다 12.2% 줄어들 것으로 내다봤다. 영업이익과 순이익도 각각 17.3%. 13.8% 적은 782억원, 557억원으로 쪼그라들 것으로 점쳤다. 한화증권 역시 세전이익이 1분기(1055억원)의 60% 수준인 681억원 안팎에 그칠 것으로 봤다.

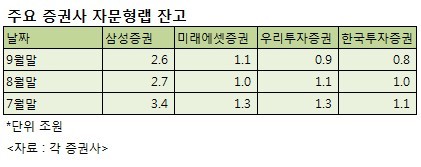

삼성증권의 실적 부진은 '자문형랩’때문으로 분석된다. 삼성증권은 자산관리에 역량을 집중하면서 2009년 시장점유율 11% 수준에서 지난 9월말 현재 27%로 2배이상 끌어 올렸다. 이는 점유율 2위인 미래에셋증권(16%) 보다 11%포인트나 높은 것이다.

그러나 자문형랩 시장 과열에 따른 금융당국의 규제와 증시 불안으로 인기가 시들해지면서 자문형랩이 애물단지가 되고 있다.

삼성증권 자문형랩 잔고는 지난 5월말 3조4000억원에서 9월 말 현재 2조6000억원으로 23.53%나 줄어 들었다. 국내 증권사 특성상 수수료 수익이 전체 수익의 40%이상을 차지한다는 점을 감안하면 적지 않은 부담이다. 삼성증권의 2010년도 수탁수수료 수익 비중을 보면 전체의 33%를 자문형랩에서 올렸다.

김지영 교보증권 연구원은 “자문형랩 잔고와 신규 자금유입이 감소하면서 자산관리수수료가 전분기에 비해 45.0% 감소할 것으로 예상된다”며 “위탁매매 점유율도 전분기 대비 0.2%포인트 감소하면서 수탁수수료 수익 감소에 따른 실적 부진이 예상된다”고 설명했다.

삼성증권의 실적 부진은 유상증자에 따른 목표가의 줄하향에도 중요한 근거가 되고 있다.

삼성증권은 26일 신주 발행가액이 4만1700원에서 4만6900원으로 정정되면서 유상증자 규모가 4003억원에서 4502억원으로 늘었다고 공시했다. 이로써 프라임브로커 자기자본 기준인 3조원을 충족할 전망이지만 증권업계는 단기 수익성 둔화에 대한 우려를 들어 목표가를 줄줄히 내렸다.

삼성증권이 증자계획을 발표한 지난 10일 이후 대신증권은 삼성증권의 목표가를 기존 10만원에서 6만4000원으로 36% 내렸고, 이어 교보증권(9만6000->6만7000원), 한화증권(9만7000->6만9900원), SK증권(10만->7만8000원), 한국투자증권(8만9000->7만원), 대우증권(9만1000->7만5000원), 신한금융투자(9만->8만원) 등도 눈높이를 기존보다 10~30% 낮췄다.

김지현 하이투자증권 연구원은 “이번 유상증자로 2011년 기준 주가순자산비율(BPS)는 4만7000원대에서 4만5000원대로 3% 이상 감소하고 주가수익비율(EPS)도 5000원에서 4400원대로 12%, 자기자본이익률(ROE)은 11%에서 10%로 각각 하락할 것으로 예상된다”고 전했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)