(아주경제 이성우 기자) 최근 부진한 수익률을 보이고 있는 한국형 헤지펀드 투자를 망설이고 있는 투자자들에게 아직은 수익률을 따질 때가 아니라는 의견이 제기됐다. 최소한 6개월~1년의 누적 성과를 쌓을만한 시간이 필요하다는 것이다.

6일 금융투자업계에 따르면 올초 본격 출시된 한국형 헤지펀드의 수익률은 일부 상품을 제외하면 1%대 이하의 저조한 수익률을 기록했다.

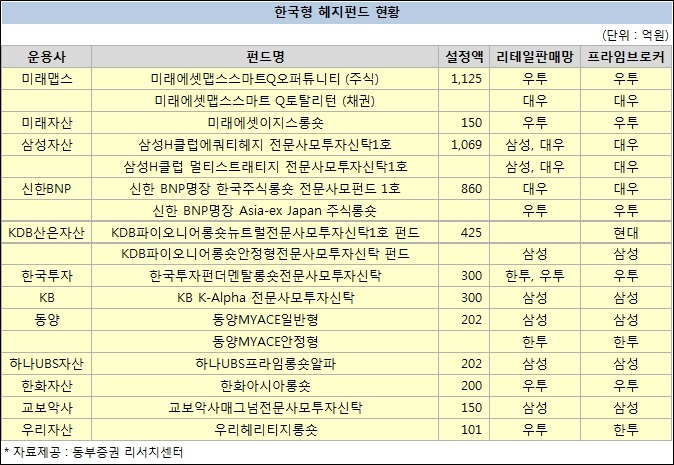

지난달 28일 현재 가장 우수한 성과를 나타낸 곳은 삼성자산운용의 `삼성H클럽에쿼티헤지`로 두 달 만에 3.98%(연율 기준)의 수익을 거뒀다. 이어‘신한BNP파리바 명장한국주식롱숏’이 2%에 육박하는 수익률을 냈다.

이 같은 성과는 연초 이후 주가가 크게 오른 상황에 견주어 매우 부진하다는 의견이 지배적이다. 하지만 전문가들은 아직 성과를 따지는 것은 이르다고 입을 모았다. 헤지펀드는 일반 뮤추얼 펀드와 활용하는 투자 전략도 다르고 투자 위험도 차이가 있기 때문에 기존의 주식형 펀드처럼 평가해서는 안된다는 것이다.

A자산운용사 관계자는 “지금까지 없던 상품인데, 그런 상품을 출시하자마자 고작 두 달로 평가하는 것은 무리”라며 “처음 운용이 되는 만큼 적어도 6개월 이상의 트랙 레코드를 쌓인 것을 보고 투자를 결정하는 것이 바람직하다”고 말했다.

B자산운용사 관계자는 “헤지펀드는 사실상 시장 방향성과 상관없이 움직이기 때문에 강세장 대비 수익이 아니라 ‘수익’ 그 자체를 내고 있는 게 중요하다”며 “6개월~1년의 누적성과를 쌓을만한 시간이 필요하다”고 강조했다.

한편 한국형 헤지펀드 시장은 시간이 지날수록 확대되면서 다양해지고 있는 것으로 분석됐다. 동부증권에 따르면 지난해 12월 9개 운용사와 12개 헤지펀드로 출범했던 한국형 헤지펀드 시장은 KDB산은자산운용, KB자산운용, 교보악사 등이 추가로 한국형 헤지펀드를 설정해 두 달 만에 12개 운용사와 17개 상품으로 확대됐다. 설정액은 5000억원대로 성장했다.

원형운 동부증권 연구원은 “당분간 프라임 브로커 본연의 역량보다는 자금유치의 중요성이 강조되는 환경이 지속될 수 밖에 없다”며“지난달부터 우리투자증권과 한국투자증권이 한국형 헤지펀드에 대한 리테일 판매를 본격적으로 시작하면서 헤지펀드 유치를 위한 경쟁이 본격화되고 있다”고 시장 상황을 전했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)