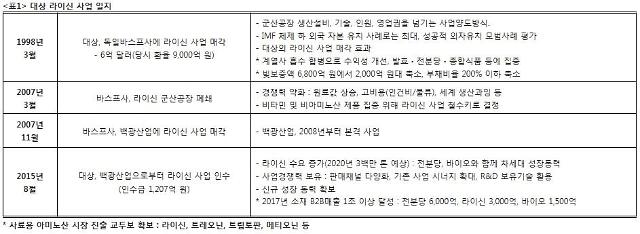

대상은 이번 라이신 사업 인수로 2017년까지 전분당 6000억원, 라이신 3000억원, 바이오 1500억원 등 소재시장 매출 1조 이상을 달성하고 라이신 외 트레오닌, 트립토판, 메티오닌 등 사료용 아미노산 시장 진출의 교두보를 확보할 계획이다. 이와 함께 전분당과 바이오, 라이신을 2016년 창립 60주년 이후의 차세대 성장 동력으로 육성할 방침이다.

라이신은 가축의 성장과 발육을 위해 사료에 첨가하는 필수 아미노산이다. 전 세계 라이신 시장은 2014년 210만t(4조2000억원)으로 연평균 10% 이상 꾸준히 성장해 왔다. 이러한 성장세는 2020년까지 지속돼 300만t(6조) 이상을 기록할 것으로 전망된다. 최대 시장인 중국의 육류 수요 확대와 양돈농가 대형화에 따른 라이신 수요량의 지속적 증가, 유럽과 북미 시장의 안정적 성장세, 개발도상국을 중심으로 한 신흥 시장 수요 확대가 성장 요인으로 꼽힌다.

2013년 이후 중국을 중심으로 한 라이신 공급 과잉으로 가격 하락세가 이어졌으나, 중국 라이신 업체 실적 악화에 따른 생산중단 및 사업철수를 통해 메이저 업체 위주로 재편되는 구조조정 마무리 단계에 접어들면서 수급 균형이 점차 안정화되고 있다. 현재 라이신 생산업체는 CJ, 아지노모도, ADM 등 상위 5개사가 전체 시장의 약 80%를 점유하고 있다.

또 라이신 생산기지가 대상의 군산 바이오공장과 인접해 있어 유틸리티 경쟁력을 확보함으로써 효율적인 생산시스템도 구축해 나갈 계획이다. 현재 대상 바이오공장은 스팀 전력 등 유틸리티에 대한 절감 시스템을 계획 중이다. 향후 라이신 공장과 공동으로 운영할 경우 연간 300억원 이상의 원가 개선효과가 있을 것으로 기대하고 있다. 이와 함께 아미노산 부산물 등을 연계한 특수사료 사업과의 연계 가능성도 모색할 예정이다.

대상은 전 세계 해외 판매망을 적극 활용해 거래처를 확대할 계획이다. 특히 현재 EU에 편중되어 있는 판매채널을 시장성장이 두드러지고 상대적으로 고가 시장인 아시아 지역 수출로 확대해 신규 시장 공략에도 박차를 가할 예정이다. 국내 시장은 기존 전분당 사료용 제품과 연계한 거래율 확대로 전분당 1위 업체로서의 지위를 공고히 해나간다는 구상이다.

명형섭 대상 사장은 “라이신 사업은 IMF 이전 대상의 주력 사업으로서, IMF 극복 이후 경영안정을 통한 라이신 사업 부활이 그룹의 숙원 사업이었다”며 “창립 60주년을 앞두고 전분당, 바이오와 더불어 라이신을 소재사업의 한 축으로서 그룹의 차세대 성장 동력으로 육성해 나갈 방침”이라고 밝혔다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)