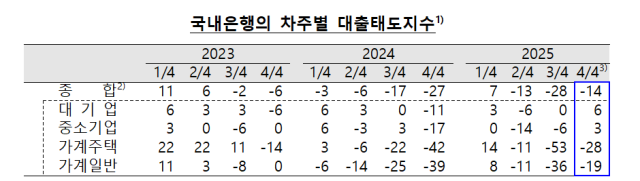

한국은행이 27일 발표한 '금융기관 대출행태 서베이' 결과에 따르면 4분기 은행의 대출태도 종합지수(-14)는 전 분기(-28)보다 14포인트 높아졌다. 기업대출에 대한 대출태도는 완화했으나, 가계대출 관리 강화 기조는 유지될 것으로 나타나면서다.

한은은 이 조사에서 금융기관 대출태도, 대출수요, 신용위험에 대한 평가(크게 완화·증가-다소 완화·증가-변화 없음-다소 강화·감소-크게 강화·감소)를 가중 평균해 100과 -100 사이 지수로 산출했다. 지수가 양(+)이면 '완화(대출태도)' 또는 '증가(신용위험·대출수요)'라고 답한 금융기관 수가 '강화' 또는 '감소'보다 많은 상태고, 음(-)이면 반대다.

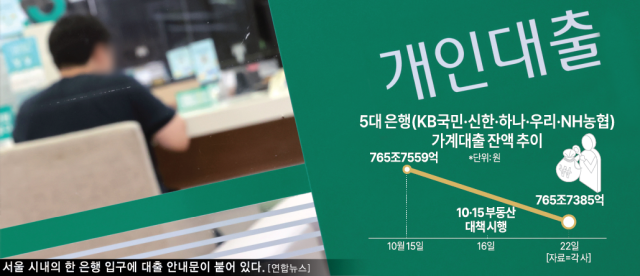

한은은 "가계대출의 경우 전분기 대비 강화되긴 했지만 강화 폭 자체는 줄었다"며 "하반기 가계대출 총량 목표 감축과 주담대 한도 제한, 스트레스 금리 상향 조정 등에 기인한다"고 밝혔다.

은행들은 가계 주택대출(-36→-31)과 가계일반대출(-6→0) 모두 수요가 감소할 것으로 내다봤다. 하지만 중소기업(8→19)에서는 수요 증가 전망이 큰 폭으로 늘었다. 운전자금 및 유동성 확보 수요로 대기업, 중소기업에서 모두 증가할 것으로 전망됐다.

국내 은행이 예상한 3분기 신용위험 종합지수는 25로, 전 분기(28)보다 3포인트 떨어졌다. 가계(22→22), 대기업(11→11)의 신용위험지수는 그대로 유지됐지만 중소기업(33→28)에 대한 신용 경계감은 소폭 하락했다.

국내 은행의 중소기업 대출 연체율을 살펴보면 △제조업 1분기 0.76%→2분기 0.74% △도·소매업 0.99%→0.95% △건설업 1.28→1.18%로 나타났다. 국내은행 주택담보대출 연체율의 경우 1분기 말 0.29%에서 2분기 말 0.30%로 소폭 증가했으며, 신용대출은 1분기에 이어 2분기에도 0.69% 수준을 지속했다.

한은은 "기업의 신용위험은 국내외 경제여건의 불확실성 지속과 업황 부진에 따른 수익성 저하 우려의 영향으로 중소기업을 중심으로 신용 경계감이 지속될 전망"이라며 "가계의 신용위험도 취약차주 중심의 건전성 악화를 우려했다"고 밝혔다.

저축은행 등 비은행 금융기관은 이번 설문조사에서 대체로 4분기 대출태도 강화 기조가 이어지고, 신용위험은 상호저축은행과 상호금융조합을 중심으로 전분기에 이어 높은 수준을 유지할 것으로 예상했다.

이번 설문조사는 지난달 203개 금융기관(국내은행 18·상호저축은행 26·신용카드 7·생명보험사 10·상호금융조합 142) 여신 총괄 책임자를 대상으로 진행됐다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)