[자료=보험연구원 제공]

◆은퇴 이후 연금만으로는 적정노후소득 40% 달성 그쳐

27일 보험연구원과 국회 정무위원회 김병욱 더불어민주당 의원, 시니어금융교육협의회는 국회의원회관에서 ‘초고령사회를 대비한 개인연금 활성화 방안’ 정책토론회를 열었다.

이날 토론회에 따르면 우리나라 가계의 노후준비 실태는 매우 미흡한 실정이다.

통계청의 지난해 가계금융·복지조사 결과를 보면 은퇴가구와 비은퇴가구의 노후준비 부족 비율은 각각 59.5%, 53.8%으로 나타났다.

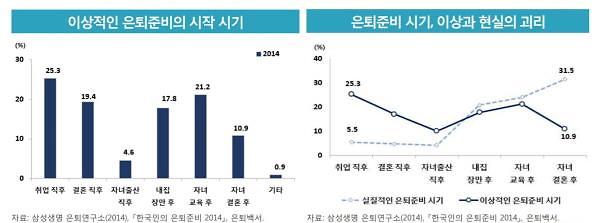

삼성생명은퇴연구소가 2014년 실시한 조사에서도 비은퇴자의 25.3%가 이상적인 은퇴 준비 시기로 취업 직후를 꼽았지만, 실질적인 은퇴 준비는 자녀의 독립이 이뤄진 이후인 50~60대에 이뤄져 이상과 현실의 괴리가 큰 것으로 조사됐다.

노후자산을 준비한 경우에도 부동산 등 비유동성 자산이 대부분이었고, 개인연금이나 저축의 비중은 낮았다. 실제 50세 이상 가구주 가구의 부동산 보유율은 73.2%, 60세 이상은 81.4%에 달한다.

문제는 이렇게 되면 보유자산을 쉽게 유동화하지 못하는 상황에서 본격적인 은퇴기인 60대가 되면 50대 가구주 가구 소득의 절반 이상이 감소하는 ‘소득절벽’이 발생한다는 것이다.

특히 기존의 국민연금과 퇴직연금만으로는 우리의 노후를 보장하지 못할 가능성이 크다.

지난해 기준 국민연금 노령연금수급자의 평균 급여액 대비 소득대체율은 21.7%에 불과하다. 예를 들어 노령연금수급자의 평균 급여액이 235만원이라고 할 때, 평균 연금수급액은 월 51만원인 셈이다.

2042년에는 당기적자, 2057년에는 기금 소진이 될 수 있다는 국민연금의 구조적 문제와 저출산, 고령화로 인해 재정안정성도 문제다.

퇴직연금 역시 가입률과 유지율이 낮아 사회안전망 역할이 취약한 상황이다. 지난해 우리나라 퇴직연금의 연간 수익률은 1% 수준에 불과하며, 퇴직연금을 30년간 충실히 가입한 경우에도 소득대체율이 13% 수준 밖에 되지 못한다.

강성호 보험연구원 연구위원은 “국민연금과 퇴직연금의 소득대체율을 다 합산해도 43~48%밖에 되지 않아 적정노후소득 수준(70%)을 달성하기 위해서는 22~27%가 부족하다”며 “이를 달성하기 위해서는 개인연금 활성화가 중요해지는 시점”이라고 말했다.

[자료=보험연구원 제공]

◆보험업계 “개인연금보험 활성화 필요”

보험업계에서는 기존의 국민연금과 퇴직연금만으로는 충분한 노후소득 확보가 어려워 추가적인 노후소득 확보가 필요하다고 지적한다. 특히 노후소득 확보 수단은 부동산 임대, 이자 및 배당소득, 가족부양 등 다양하지만 개인연금보험 확대를 주장한다.

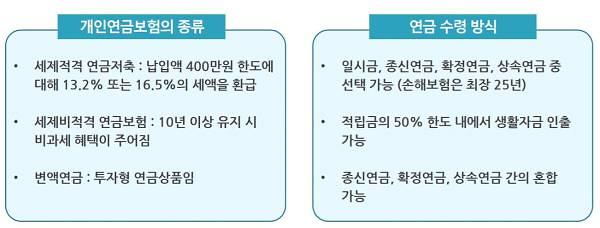

개인연금보험은 사망 시까지 안정적 노후소득을 제공하는 상품으로, 개인의 장수위험을 관리하는 직접적인 수단이다. 종신연금 이외에도 ‘100세까지’ 혹은 ‘25년 동안’ 등 장기적으로 안정적인 노후소득을 확보할 수 있다.

그러나 노후소득 확보 수요는 느는 반면 개인연금보험 시장은 크게 위축되고 있다.

실제 보험회사의 개인연금보험 신규판매(초회보험료)는 2014년 이후 크게 감소하면서 지난해 3분의 1 수준으로 급감했다. 수입보험료 또한 2014년에서 2018년 사이 22.3%가 감소했다.

저금리 환경이 지속되고 판매수수료 제도 및 세제 변화, 새 국제회계기준(IFRS17) 및 신 지급여력제도(K-ICS) 등 규제 강화로 인해 보험사들이 개인연금보험 공급을 줄이고 있기 때문이다. 보험사들은 개인연금보험을 팔아도 수익이 적자 대신에 연금 기능을 가진 종신보험으로 갈아타도록 유도하고 있다.

강세중 보험연구원 연구위원은 “공적연금 및 퇴직연금과 함께 연금시장 활성화를 기반으로 개인은 효율적인 장수위험 관리 목표를 달성할 수 있다”며 “개인연금보험 활성화를 위해서는 상품개발, 리스크 관리, 연금시장 확대 등 보험산업의 적극적인 노력과 함께 이를 지원할 수 있는 다양한 정책적 지원이 요구된다”고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)