변액보험은 계약자가 납입한 보험료의 일부를 주식이나 채권 등에 투자한 뒤 자산운용 실적에 따라 수익을 나눠주는 상품이다. 위험보장과 투자를 동시에 할 수 있다는 점에서 주식시장 활황기인 2000년대 초반 돌풍을 일으켰다.

그러나 2008년 글로벌 금융위기 이후 수익률이 급락하면서 인기도 덩달아 떨어졌다. 또 중도해지 시 손실이 크다는 상품의 특성 탓에 소비자의 민원이 급증해 문제가 됐다. 금융권에서는 변액보험을 판매해서는 안 될 천덕꾸러기 상품 정도로 취급해 왔다.

그러나 최근 저금리 상황이 닥치자 변액보험이 다시 기지개를 켜고 있는 것으로 보인다. 올해 미국 연방준비제도(연준·Fed)는 세 차례 연속 금리 인하를 단행해 기준금리를 0.75% 포인트 하향조정했다.

변액보험은 매달 10만원 이하 소액으로도 투자할 수 있어 부담 없이 투자하기 쉽다. 더욱이 최근 금리 인하로 국내 증권시장에 유동자금이 몰려 활황 가능성이 높아지고 있는 것도 매력적이다.

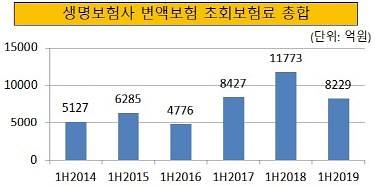

실제 올해 상반기 변액보험 초회보험료는 8229억원으로 2016년 상반기 4776억원 대비 3453억원(72.3%) 늘었다.

[사진=금융감독원]

다만 금융권에서는 변액보험에 투자할 경우 장기간 보험을 유지하는 것이 가장 중요하다고 지적하고 있다.

변액보험은 투자상품의 성격이 있으나 기본적으로 보험상품이라 고객이 납입한 보험료에서 사업비 등을 차감한 다음 펀드에 투자한다. 때문에 가입 초기에는 펀드 투자금 자체가 적어 큰 이익을 보기 어렵다.

또 가입 후 얼마 지나지 않아 해지하면 사업비가 차감된 탓에 보험료 전부를 돌려받을 수도 없다. 투자실적이 좋을 경우 해지환급금을 상당히 챙길 수 있으나, 투자실적이 악화된다면 해지환급금이 많지 않다는 점에도 주의가 필요하다.

다만 변액보험을 10년 동안 유지하면 비과세 혜택과 투자리스크의 일부를 보험사가 부담하는 최저보증기능의 혜택을 받을 수 있다. 대부분 금융권 관계자들이 변액보험을 장기간 유지하라고 조언을 하는 이유다.

아울러 투자상품의 속성이 강하나 보험상품인 덕에 고객이 사망하거나 사고를 당하는 등 정해진 사건이 발생하면 나쁘지 않은 보장을 받을 수 있는 것도 장점이다.

금융권 관계자는 "변액보험에 가입할 때는 자신의 투자성향과 경제상황을 종합적으로 판단해 다양한 펀드에 분산투자하는 것이 좋다"며 "가입 후에도 지속적으로 펀드 수익률을 체크하고 필요한 경우 펀드를 바꾸거나 편입비율을 조정해야 한다"고 조언했다.

[사진=게티이미지뱅크]

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)