[자료=한은]

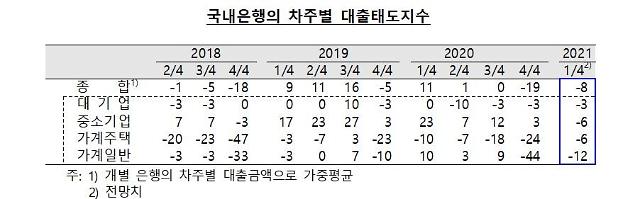

13일 한국은행이 발표한 '금융기관 대출행태 서베이 결과'에 따르면 올해 1분기 중 국내은행의 대출 태도 지수는 -8로 나타났다. 지수가 마이너스(-)를 보이면 대출태도를 강화하겠다고 답한 금융기관이 더 많다는 뜻이다. 플러스(+)면 그 반대다. 이는 한은이 201개 금융기관 여신총괄 책임자를 대상으로 설문조사한 결과를 지수화한 것이다.

특히 가계 대출에 대한 문턱이 높아질 것으로 보인다. 국내 은행들의 가계주택과 가계일반(신용대출)에 대한 대출태도지수는 각각 -6, -12로 집계됐다. 여기엔 정부가 연일 신용 및 부동산에 대한 대출 규제 강화를 주문하는 분위기가 영향을 미친 것으로 관측된다. 앞서 도규상 금융위원회 부위원장도 금융리스크 대응반 회의를 열고 각 은행들에 고액 신용대출에 대한 특별 관리 강화를 당부한 바 있다.

중소기업도 사정은 마찬가지다. 중소기업에 대한 대출태도는 -6으로 지난해 4분기(3)에서 마이너스로 전환됐다. 그만큼 은행들이 관련 심사를 보수적으로 하겠다는 의미다. 한은은 "실적 악화가 우려되는 업종에 대한 대출한도 감축, 만기연장 요건 강화 등이 이뤄질 것"이라고 설명했다. 대기업 대출태도 지수는 지난해 4분기 -3에 이어 올해 1분기에도 -3으로 나타났다.

신용위험에 대한 경계감도 높아졌다. 국내은행의 신용위험지수는 25로 지난해 4분기(22)보다 높아졌다. 가계의 신용위험은 지난해 4분기 15에서 올해 1분기 21로 올라갔다. 특히 취약계층에 대한 경계심이 팽배하다. 가계소득 감소에 따른 채무상환능력 악화 등으로 저신용·저소득층의 위험지수가 높아질 것으로 예상됐다. 중소기업의 신용위험은 29로 지난해 4분기(29)에 이어 높은 수준을 지속했다.

이 같은 기조는 비은행 기관도 크게 다르지 않다. 상호저축은행(-4), 상호금융조합(-24), 생명보험회사(-6) 등 대부분의 업권에서 대출태도가 강화될 전망이다. 특히 상호금융조합의 경우 연체율이 지난 2019년 말 1.75%에서 지난해 3분기 말 2.09%로 상승세를 보이고 있어 여신건전성 관리에 더욱 적극적으로 나설 전망이다.

한영훈 기자han@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)