저축은행, 대부업체 등 제2금융권의 대출중개 수수료가 여전히 너무 높다는 지적이 나온다. 지난 8월 한차례 인하 과정을 거쳤지만, 아직도 타 업권에 비해 터무니없이 높은 수준이란 토로다. 당시의 인하 폭도 사실상 ‘기대 이하’라는 의견이 주를 이룬다. 이처럼 높은 중개수수료가 올 하반기부터 급물살을 탄 ‘2금융권 대출 폭증’에 불을 붙이는 또 다른 뇌관으로 작용했다는 의견도 있다.

13일 업계에 따르면, 저축은행, 대부업체 등 2금융권에서 고객을 모집하는 중개인들은 현재 대출액 500만 원 이하는 3%, 500만 원 초과는 2.25%의 수수료율을 각각 적용받고 있다. 당초 금액 규모와 상관없이 1%p 내리기로 했지만, 입장을 바꿔 500만 원이 넘는 구간의 수수료는 기존 3%에서 2.25%로 줄였다.

이를 두고 ‘여전히 과도한 수준’이라는 게 업계의 중론이다. 이는 원가 부담을 더해 결국 대출 금리 상승을 유발하는 직접적 요인으로 작용할 수밖에 없다는 지적이다. 은행 등 타 업권 대비 수수료 폭도 높다. 현재 은행의 평균 수수료율은 0.25% 수준에 그친다. 저축은행과 대부업계는 내년 업황이 급격히 악화될 것으로 전망되는 만큼 추가 인하 필요성을 주장하고 있다. 업계에선 현재의 절반 수준을 적정선으로 보고 있다.

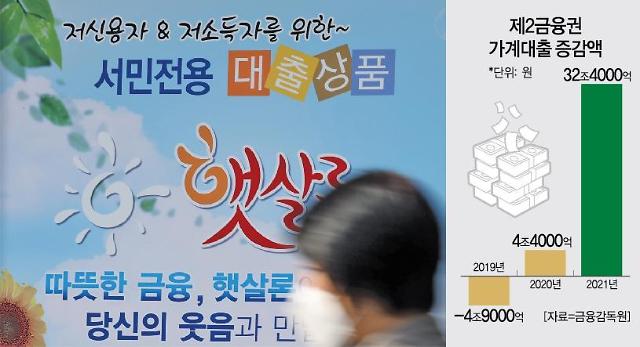

저축은행 관계자는 “올 1월부터 10월까지 제2금융권 가계대출 잔액 증가액이 작년보다 7배 이상 급증한 데는, 중개인을 통한 유입 비중도 적지 않았다”며 “금융당국이 내년부터 2금융권 대출 증가세를 적극 규제하겠다고 말하면서, 현행 중개 수수료율은 그대로 두는 건 다소 모순적인 상황”이라고 지적했다.

이러한 분위기가 결국 빅테크(대형 기술) 플랫폼 수수료 격차 확대로 이어졌다는 지적도 있다. 현재 2금융권은 토스, 카카오페이 등 빅테크로부터 1.5~2.0%의 중개 수수료율을 적용받고 있다. 이는 은행 중개 수수료율(0.2~0.5%)과 5배 이상 차이가 벌어지는 수준이다. 업계 전반에서 전반적인 모집수수료의 정상화가 절실하다는 주장이 나오는 이유다.

한영훈 기자han@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)