[쌍용자동차 평택공장 정문 [사진=쌍용자동차]]

2일 쌍방울 인수 측 관계자는 "이번에 입찰을 한다면 KG그룹이 못 따라올 조건을 제시해야 한다. 그렇지 않으면 의미가 없다"면서 "쌍용차 측에서 중요시하는 자금조달 증빙, 향후 경영계획 등과 같은 비계량 요소 역시 준비를 잘해 다시 한번 입찰할 예정"이라고 말했다.

쌍용차는 지난해부터 회생 절차의 일환으로 매각을 추진 중이다. 지난 2020년 쌍용차의 최대주주인 마힌드라는 지속적인 경영난으로 경영권과 지분을 모두 포기했고, 현재는 주채권은행인 산업은행 관리 하에 있다. 지난해 쌍용차와 매각주간사는 공개 매각을 진행, 우선협상대상자로 선정된 에디슨모터스 컨소시엄과 협상을 벌였다. 하지만 에디슨모터스 컨소시엄은 대금을 납입하지 못해 지난 3월 쌍용차와의 인수합병(M&A) 계약이 해제됐다.

이후 지난 4월 쌍용차 측은 법원으로부터 회생 계획안 가결 기간을 6개월 연장 받았고 다시 매각을 시도했다. 지난번 공개 매각 방식과 다르게 스토킹호스 방식으로 매각하기로 했다. 스토킹호스(Stalking Horse) 방식은 매각 측이 가계약 방식으로 예비 인수 예정자(Horse)에게 우선 매수권을 부여한 뒤 공개 입찰에 참여한 원매자(Stalking)들과 다시 인수가격을 경쟁하는 방식이다.

쌍용차 매각 측은 정량적인 요소와 정성적인 요소를 모두 결합해 인수 후보자를 선정했다. 정량적인 요소의 많은 부분은 현금 변제비율이 차지한다. 인수 이후 경영계획, 관련 자금 증빙 등이 정성적인 요소다.

현금 변제는 채권단에게 이뤄진다. 쌍용차에 대출을 실행했던 산업은행과 같은 금융회사와 부품을 납품하고 대금을 받지 못한 자동차 부품사 등이 채권단이다.

쌍방울 그룹은 채권단에 현금 변제 금액으로 KG그룹보다 많은 3780억원을 제시했다. "쌍용차 인수에 그룹의 모든 것을 걸었다"고 말하고 있는 쌍방울그룹이기에 그룹 차원에서 최대한 많은 금액을 써낸 것으로 알려졌다.

하지만 KG그룹은 채권을 상장 주식인 쌍용차 주식으로 출자 전환하는 비율을 높여 실질 변제율을 쌍방울보다 높게 제시했다. 아울러 △공익채권 전액 변제 △다수 자동차 부품사 전략적투자자(SI) 확보 등의 질적 요소도 강화해 납품업체와의 상생 시스템을 구축하는 초석도 다져놨다. 자동차 부품사들은 쌍용차 성장으로 기업의 동반 성장뿐만 아니라 주주로서 자본적 이득도 얻을 수 있게 된다.

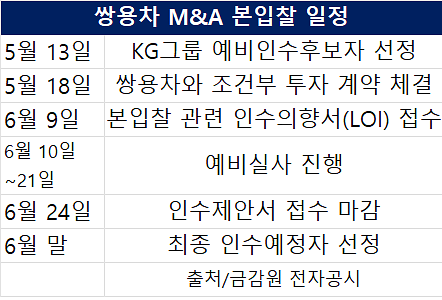

[출처=금감원 전자공시]

쌍방울그룹은 내부적으로 정량적인 부분은 앞섰지만 정성적인 부분에서 밀렸다는 평가를 내리고 있다. 때문에 이달 있을 2라운드에서는 정성적인 부분도 대폭 보완할 방침으로 전해진다.

한편 쌍방울그룹은 1라운드 예비 인수 예정자 선정 관련해서도 가처분 소송을 진행 중이다. 파빌리온 PE와 KG그룹이 연합을 맺은 것이 담합이라는 것. 그리고 공정거래법 제40조의 부당한 공동행위의 금지를 근거로 내세웠다. 쌍방울 관계자는 "스토킹호스를 공정하게 선정했는지 재판부에 판단을 듣고 싶다. 앞으로도 더 경쟁을 치열하게 하기 위해서는 찜찜한 부분을 남기면 안 된다"면서 "매각 일정을 저해하지 않는 선에서 가처분 소송을 진행할 예정"이라고 밝혔다.

박기범 기자partner@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)