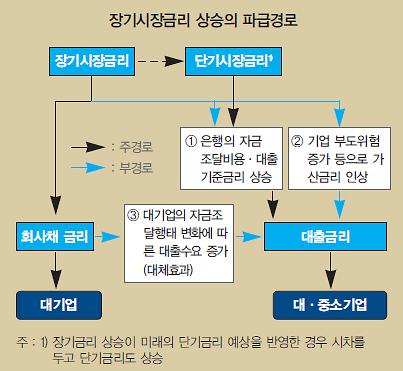

31일 한국은행은 국회에 제출한 '통화신용정책보고서'를 통해 "장기시장금리의 상승은 회사채 금리의 상승으로 이어지고, 이는 주로 대기업의 자금조달비용에 변화를 준다"며 이 같이 밝혔다.

회사채 금리는 3년 만기 국고채 금리와 유사하게 움직이면서 대기업의 자금조달비용에 영향을 준다. 보고서에 따르면 국고채 금리가 100bp(1bp=0.01%포인트) 움직이면 회사채 금리를 단기적으로 79bp, 장기적으로는 115bp 가량 변화시키는 것으로 추정됐다.

국내 대기업이 주로 회사채를 통해 자금을 조달한다는 점에서 이는 유의미한 통계다. 지난 2010~2012년 중 우리나라 대기업이 회사채 발행을 통해 자금을 조달한 비중은 24%였다. 반면 중소기업은 1%로 미미했다.

다만 기업대출금리는 장기보다 단기시장금리에 주로 좌우되는 것으로 조사됐다. 기업대출 가운데 단기시장금리를 대출기준금리로 하는 변동금리대출과 만기 1년 미만의 단기 대출이 큰 비중을 차지하고 있기 때문이다.

실제로 지난해 5월 이후 국고채 3년물과 5년물의 변동폭이 각각 0.4%포인트와 0.8%포인트에 육박했으나 기업대출금리의 변동 규모는 -0.2%포인트에 채 못미치는 수준으로 하향 안정세를 지속했다.

그러나 한은은 "장기시장금리가 경기회복 및 통화정책기조의 긴축전환 기대 등을 선반영해 상승하는 경우, 미래 단기금리기대가 높아지면서 시차를 두고 실제 단기시장금리도 올라 기업대출금리가 상승할 가능성이 있다"고 분석했다.

또한 한은은 "외부충격 등으로 장기시장금리가 경기회복 속도에 비해 빠르게 상승하거나 장기시장금리의 변동성이 높아질 경우에는 신용리스크 프리미엄이나 유동성 프리미엄이 확대되면서 대출 가산금리의 인상요인으로 작용할 수 있다"면서 "또한 회사채 금리 상승 시 대기업의 자금조달 수요가 회사채 발행에서 은행대출로 이전되는 대체효과(substitution effect)로 기업대출금리가 상승할 가능성도 있다"고 내다봤다.

이 같은 2차적 요인을 감안하면 기업대출금리의 상승 가능성에 유의해야 한다는 게 한은의 주장이다.

하지만 한은은 "그간 장기시장금리 상승은 주로 기간프리미엄 상승에 의한 것이었고, 미래의 단기금리 상승 기대는 별로 반영되지 않았다는 점에서 기업대출금리가 조만간 크게 상승할 가능성은 높지 않다"고 봤다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)