[그래픽=임이슬 기자]

경쟁이 심화되면서 판매관리비 및 카드비용이 크게 증가해 대부분 순익이 감소했지만, 이들 3개사는 △체크카드 사업 안정화 △신용대출 사업 확대 △주식 매각을 통한 기타 수익 확대 등으로 지난해 성장세를 보인 것으로 풀이된다.

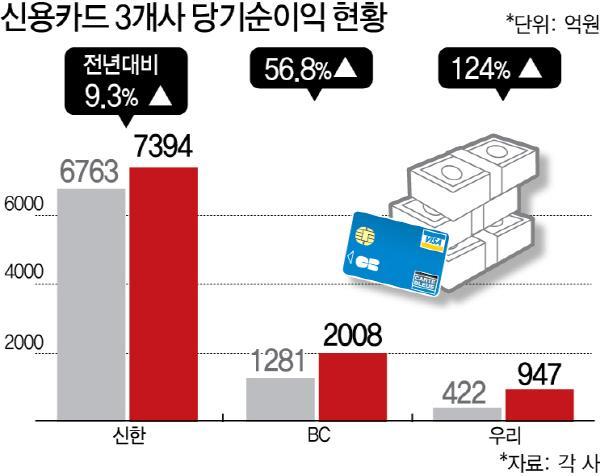

30일 금융권에 따르면 지난해 우리카드의 순이익은 947억원으로 전년대비 124%(525억원) 급증했다. 비씨카드도 2008억원으로 56.8%, 신한카드는 7394억원으로 9.3% 각각 증가했다.

신한, KB국민, 삼성, 현대, 롯데카드 등 8개 전업카드사의 당기순이익은 2조158억원으로 전년대비 7.5% 줄어든 것과는 대조적인 모습이다.

대표적인 것이 카드론이다. 분사 전에는 카드론 취급이 미미했었으나, 현재는 전업계 카드사중 가장 낮은 수준의 금리를 유지하며 점진적으로 확대하고 있다. 이와함께 지난해부터 할부금융(신용대출 포함) 사업에 적극적으로 나서면서 수익이 꾸준히 늘고 있는 상황이다.

이외에 분사 당시 약 380여명 규모의 조직 슬림화를 통해 비용 절감에 성공했다는 평가다. 현재는 500명으로 증원됐지만, 금융권의 고임금 구조에서 효율성을 높이기 위해 1인당 생산성을 높이는데 주력하고 있다.

실제로 우리카드 직원 1인당 생산 효율성은 2억1728만원으로 카드사 7곳의 평균 생산 효율성(1억1217만원)을 웃돌고 있다.

신한카드는 총 취급액 148.4조 중 일시불 신용판매(대출/할부리스 제외) 취급액이 102.7조로 전년 대비 6.3% 증가했다. 이 중 체크카드 취급액은 23.3조로 전년대비 19.8% 증가해, 체크카드 사업 안정화가 성장에 기인한 것으로 보인다.

이외에 자산 건전성의 지속적인 개선 노력에 따른 대손 전입액 감소와 저리 조달로 인한 이자비용 감소도 당기순이익 증가에 크게 기여한 것으로 풀이된다.

특히 보유 중인 비자·마스터 주식 매각으로 인한 기타수익 증가도 순이익 증가에 한몫했다. 2015년 매각 이익이 1795억원으로 2014년 1527억원 대비 268억원이나 증가했다.

BC카드는 주식 매각을 통해 일회성 이익 증가가 순이익 증가의 원동력이 됐다. BC카드의 당기순이익 2008억원으로 전년 대비 727억원이 증가한 것으로 나타났다. 이는 지난해 말 BC카드가 보유하고 있던 마스터카드 지분을 일부 처분해 발생한 1회성 이익(1013억원)이 증가했기 때문으로 풀이된다.

업계 관계자는 "가맹점 수수료율 인하 등 올해는 카드업계의 경영환경이 더욱 열악해지면서 카드사들의 순익 감소가 예상되고 있다"며 "신사업 확대 등을 통해 손실을 최소화하는 전략이 절실한 상황이다"고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)