21일 한국은행의 금융안정상황에 따르면 실물자산을 감안한 순자산(총자산-총부채) 상위 40% 가구의 부채는 전체 금융부채의 60.8%다. 전체 대출 중 고소득(상위 30%)과 고신용(1~3등급) 차주의 비중이 각각 65.6%, 67.1%를 기록했다.

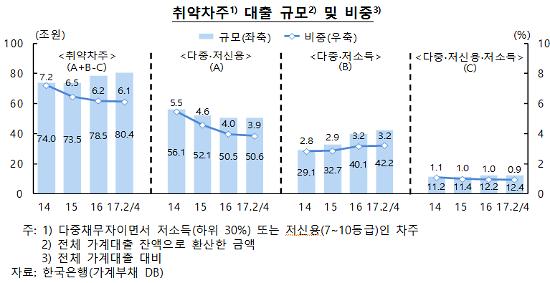

이에 반해 3개 이상 금융기관으로부터 대출을 받은 다중채무자이면서 저소득(하위 30%) 또는 저신용(7~10등급)인 취약차주의 대출 규모는 2분기말 기준 80조4000억원으로 전체 가계대출의 6.1% 수준을 차지했다. 취약차주의 대출규모는 지난해 78조6000억원에서 6개월 만에 1조9000원 증가했다.

[사진= 한국은행 제공]

취약차주의 대출 규모는 2014년 7조2000억원, 2015년 6조5000억원 2016년 6조2000억원, 올해 2월 6조1000원으로 감소 추세다. 또 다중 채무자이면서 저신용·저소득자인 경우 이 기간 동안 대출 비중은 1.1%, 1.0%, 1.0%, 0.9%로 낮은 비중을 유지하고 있다. 취약차주에 대한 대출 비중이 높지 않기 때문에 시스템적 리스크는 아니겠지만 금리가 인상되면 이자부담이 커질 수 있다는 우려가 나온다.

취약차주의 금융기관별 대출 비중은 비은행이 67.3%로 은행(32.7%)의 2.1배 더 높다. 취약차주의 비은행금융기관별 비중을 보면 상호금융이 27.2%로 가장 높고 여전사(15.1%), 대부업(10.2%), 저축은행(8.1%), 보험사(5.0%) 등의 순으로 나타났다.

한은은 가계부채에 대해 "여전히 높은 증가세를 보이고 있다"면서 "8.2 대책과 추석 이후 발표될 가계부채 종합대책의 영향이 시차를 두고 나타나면서 증가세가 둔화될 것"으로 전망했다.

2분기 말 가계부채(가계신용 기준)는 1388조3000억원으로 지난해 같은 기간보다 10.4% 증가했다. 가계부채 증가율은 전년동기(11.1%)에 비해 소폭 낮아졌으나 2012~2014년 평균인 5.8%에 비해선 아직 높은 수준이다.

아울러 "1분기 이후 최근까지 금융시스템은 북한 리스크 등으로 금융·외환시장의 변동성이 일시 확대됐으나 대체로 안정된 모습"이라고 진단했다.

이어 "금융기관의 자본확충 노력이 지속되고 대외지급능력이 제고되면서 우리 금융시스템의 복원력도 양호한 상태를 이어갔다"면서도 "다만 북한 리스크 상존, 주요국 통화정책의 기조 변화 등에 따라 자본유출입 변동성이 커질 가능성에 유의할 필요하다"고 지적했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)