[사진=오기형 의원실]

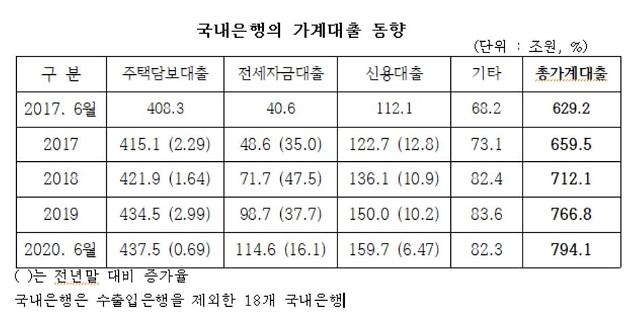

25일 더불어민주당 오기형 의원실이 금융감독원 자료를 분석한 결과에 따르면 주택담보대출은 2017년 이후 매년 2% 내외의 증가세를 보였지만 전세자금 대출은 매년 35% 이상, 신용대출은 매년 10% 이상 증가세를 보였다. 올해 6월 말 기준 2016년 말 대비 주택담보대출은 7.8% 증가했으나 전세자금 대출은 218.3%, 신용대출은 46.8% 증가했다.

자료에 따르면 국내은행 주택담보대출 잔액은 2017년 6월 408조3000억원에서 올해 6월 437조5000억원으로 29조2000억원(7.2%) 증가하는 데 그쳤다. 반면, 같은 기간 전세자금 대출은 40조6000억원에서 114조6000억원으로 74조원(182.3%) 급증했다. 신용대출도 112조1000억원에서 159조7000억원으로 47조6000억원(42.5%) 늘었다. 통계는 수출입은행을 제외한 18개 국내은행을 대상으로 집계됐다.

그동안 정부는 여러 차례 부동산 안정 대책을 발표하면서 계속해서 담보인정비율(LTV), 총부채상환비율(DTI) 규제를 강화해 왔다. 문재인 정부 출범 당시 LTV가 70%였으나 지금은 투기지역이나 투기과열지구에서 9억원 이하분은 LTV 40%를 적용하고, 9억 초과분은 LTV 20%를 적용하고 있다.

그는 "“가계부채 증가의 요인이 주택담보대출이 아니라 전세자금대출과 신용대출이었음에도 정부는 LTV와 DTI 규제 방식을 계속 고집해 가계부채는 지속해서 증가했고 부동산 가격도 올랐다”며 엄격한 총부채원리금상환비율(DSR) 규제 적용으로 가계부채 관리 방식을 근본적으로 전환할 것을 촉구했다.

정부는 2018년 10월 말에 DSR 규제를 도입해 시행하고 있다. 하지만 개별대출에 적용한 것이 아니라 총량규제 형태로 규제해 왔다. 시중은행의 경우 DSR 70%를 초과하는 대출이 15%를 넘지 않고 2021년 말까지 평균 DSR을 40% 이내로 관리하라는 총량규제 방식이었다.

2019년 12월 16일부터 투기지구나 투기과열지구의 9억원 초과 신규 주택담보대출만 개별대출에 DSR 규제를 도입했으나, 현재 행정지도 형태로 적용하고 있어 사실상 강제성이 없다.

오 의원은 "이제는 주택가격 기준이 아니라 DSR제도를 기본 부채관리 지표로 도입해야 한다"며 "신규대출뿐만 아니라 만기 연장이나 대환 대출 시에도 확대 적용하고 반드시 법규로 규율해 가계부채를 안정적으로 관리해야 한다"고 주장했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)