신재생에너지 기업 에스에너지가 200억원대 유상증자를 통해 신사옥 건설과 채무상환에 나선다. 다만 회사가 보유한 현금성 자산은 역대 최고 수준에 육박해 증자에 대한 설득력은 떨어진다는 평가가 나온다.

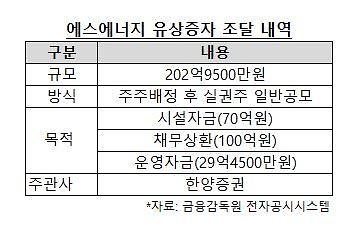

10일 금융감독원 전자공시시스템에 따르면 에스에너지는 202억9500만원의 주주배정후 실권주 일반공모를 진행한다고 지난 4일 공시했다. 청약기일은 오는 7월 7~8일이며 미청약분은 대표주관사인 한양증권이 인수한다. 실권 수수료는 인수대금의 8.0%다.

이번 유상증자로 발행되는 신주는 4500만주로 전체 발행주식(1486만7442주)의 약 30.27%에 해당한다. 에스에너지는 유상증자로 조달한 자금을 △시설자금(70억원) △채무 상환(100억원) △원재료 구입(29억4500만원)에 사용할 예정이다. 시설자금의 경우 고덕동에 건립 예정인 신사옥 건설에 사용된다. 신사옥 건설에 에스에너지가 부담해야 할 비용은 약 97억원으로, 유상증자로 조달한 자금 이외의 잔여분은 회사가 보유한 자체 자금으로 충당할 예정이다. 채무상환은 한국투자증권의 주식담보대출(30억원), 농협은행의 운영자금대출(10억원) 등을 갚는 데 쓰인다.

에스에너지는 재무적 안정성이 다소 떨어진 상황이다. 지난해 말 회사의 부채비율은 133.82%로 업종 평균(91.93%) 대비 높다. 수익성도 하락세다. 지난해 매출액은 2548억원으로 전년 대비 17.46% 증가했지만, 같은 기간 59억원의 영업손실을 기록하며 적자전환했다. 회사는 본업이었던 태양광 모듈 부문을 줄이고 설계·조달·시공(EPC) 비중을 늘리며 사업 포트폴리오를 조정하고 있다. 진입 장벽이 낮은 모듈 사업보다는 태양광 발전소의 설계부터 건설까지 도맡는 EPC 사업의 장래성이 보다 유망하다는 판단에서다.

사업 포트폴리오 조정 작업은 순조롭게 진행되고 있다. 지난해 말 기준 부문별 매출 비중은 △EPC 사업(44.8%) △태양광 모듈 제조(19.3%) △수소 연료전지(18.4%) 순이다. 2018년 24.3%에 불과했던 EPC 사업 비중이 크게 증가했다. 다만 대규모 준공 사업의 비중이 늘면서 매출채권의 손상도 늘어났다. 일본 발전소 EPC 사업, 유럽 태양광 모듈 제조 공장 준공 등의 매출채권 회수가 장기화되며 2019년 약 9억원이던 대손충당금은 지난해 89억원으로 증가했다.

자금 조달의 필요성은 증가했지만 이번 유상증자에 대한 주주들의 시선은 호의적이지 않다. 에스에너지는 지난해 자회사인 에스퓨얼셀의 주식을 매각하며 막대한 차익을 거뒀다. 작년 6월 에스퓨얼셀 주식 23만8060주를 처분하며 약 95억원의 현금을 확보했다. 지난해 말 기준 에스에너지의 현금성 자산은 약 500억원으로, 전년(약 301억원) 대비 67% 가량 증가했다. 최근 10년동안의 현금성 자산 보유 규모 중 최대 수준이다. 곳간을 든든히 채워놓은 회사가 사옥 건설과 채무 상환을 이유로 증자를 시행하는 셈이다.

유상증자 자금의 대부분은 소액주주들이 납입하게 된다. 최대주주인 홍승민 대표이사는 회사 지분의 15.31%만을 보유하고 있다. 특수관계인 지분을 모두 합쳐도 지분율은 15.79%에 불과하다. 반면 지난해 말 주주명부폐쇄일 기준 에스에너지 소액주주의 지분은 77.4%에 육박한다. 유상증자 공시가 나온 당일 에스에너지 주가는 전 거래일 대비 810원(13.6%) 하락했다.

안준호 기자ajh@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)