[출처=아주경제 DB]

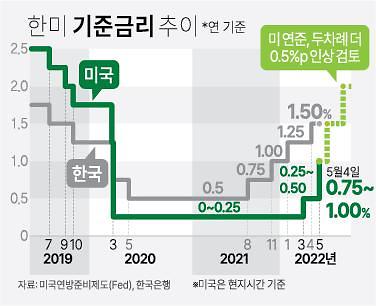

지난 4일(현지시각) 연준은 연방공개시장위원회(FOMC)에서 정책금리를 기준금리를 0.5%p 인상키로 결정하면서 동시에 내달부터 밸런스시트(대차대조표) 축소(양적 긴축) 시행 등도 발표했다.

M&A 관점으로 보면 수많은 딜을 이끌었던 우호적인 조달금리 여건은 사라지고, 자산 버블을 이끌었던 양적완화는 긴축으로 전환된 것이다. 미 연준은 코로나19가 창궐한 이후 지난 3월까지 사실상 제로금리 정책을 고수하고 있었다.

국내 M&A에도 영향을 미칠 전망이다. 가장 큰 타격을 받을 곳은 사모펀드 운용사다. 사모펀드 운용사 입장에서 금리 인상은 자금 조달, 인수 기업 선정 등에 직접 영향을 준다.

투자은행(IB) 업계 관계자는 "정권 교체, 포스트 코로나19, 인플레이션, 공급망 병목 현상 심화 등 최근 부정적인 재료를 다 합해도 금리 인상 하나에 못 미친다"면서 "금리 인상으로 자연스레 사모펀드의 조달금리가 오르고 기업들은 마진율이 줄어든다"고 설명했다.

코로나 19로 초호황 중인 골프장도 예외는 아니다. 현재 큐로CC, 잭니클라우스GC 등이 M&A 매물로 나와있다. IB 업계 관계자는 "골프장의 수익률은 굉장히 좋지만 현재 거시경제가 불안하다 보니 펀딩이 어렵다"면서 "같은 매물로 자금을 조달하려는데 2년 전과 비교해 금리는 2%(200bp) 올랐다"고 설명했다. 이어 "할인율도 높아져 현금흐름할인법(DCF)로 추정할 때 기업가치 하락도 불가피하다"며 "골프장의 실적이 유지되더라도 매각 가격은 떨어질 수밖에 없다"고 덧붙였다.

LP들의 눈높이는 높아졌으나 기업들은 원자재 가격, 운임료 상승, 이자비용 증자 등으로 어려움을 겪는 중이다. 미국의 소비자물가지수(CPI)는 지난 1~3월 모두 8% 이상 상승하며 40년 만에 최고 수준에 이르렀다. 상하이운임지수(SCFI)의 경우 고점 대비로는 하락하고 있지만 여전히 4000포인트를 웃돌고 있고, 국제유가는 배럴당 100달러를 상회하고 있다.

기업들의 경영 환경이 악화되는 가운데 전통 제조업 가치는 크게 줄어들 전망이다. 또 다른 IB 업계 관계자는 "전통 제조업 M&A시 지난해와 같은 상각 전 영업이익 배수(에비타 멀티플)을 기대해서는 안된다"고 말했다.

스테그플레이션 우려가 확대됨에 따라 폐기물 업종 M&A도 타격이 불가피할 전망이다. 경기가 어려워질수록 폐기물 공장은 가동률이 떨어지는 경향이 있다. 폐기물 기업은 상방보다 하방 경직성에 매력이 있는 업종이고, 급성장이 쉽지 않은 산업이다. IMM인베스트먼트가 보유한 EMK(에코매니지먼트코리아)의 예비입찰 결과가 다소 조용한 것도 이와 무관치 않다는 분석이다.

그렇다고 모든 M&A가 부정적이진 않을 전망이다. 고도성장이 가능한 IT·바이오 플랫폼 기업들의 매력도는 여전할 것으로 보인다. 또한 금리 인상으로 회생 기업들이 지금보다 많아진다는 관측이 우세하다. 대기업들의 저수익, 비주력 사업부들 역시 늦기 전에 매물로 나올 것으로 여겨진다.

박기범 기자partner@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)