삼정KPMG는 16일 이런 내용이 담긴 보고서 '감사위원회 지원센터(ACI) 이슈 리포트: 내부회계관리제도에서 감사위원회의 역할'을 발간했다고 밝혔다.

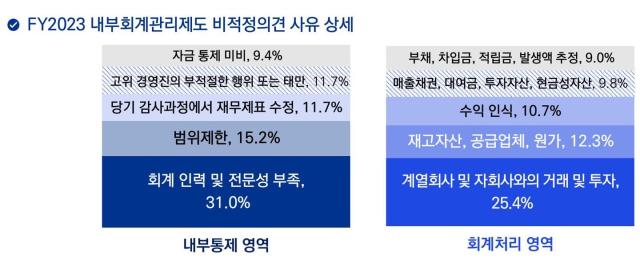

보고서에 따르면 2023 회계연도 기준 국내 내부회계관리제도에서 비적정의견을 받은 기업이 90개로 집계된 것으로 나타났다. 주요 비적정 사유는 내부통제 영역에서는 '회계 전문성 부족', 회계처리 영역에서는 '계열회사·자회사와의 거래 및 투자'가 각각 1위로 나타났다.

특히 외부감사인이 내부회계관리제도에 대해 비적정 의견을 제시한 기업 중에서 감사(위원회) 및 경영진이 외부감사인과 동일하게 내부통제가 유효하지 않다는 의견을 제시한 사례는 12.2%(11건)에 불과했다.

보고서는 부정 발생의 주요 원인으로 취약한 내부통제를 지적하며, 다양한 자금부정 사고에 대한 사례 분석을 통해 자금 관련 부정 위험에 대응하기 위한 새로운 내부회계관리제도 평가 및 보고 기준의 주요 내용을 설명했다. 또한 앞으로 경영진은 자금횡령 등 부정에 대응하는 통제활동과 평가결과를 공시해야 하는데 이와 관련해 고려해야 할 주요 사항을 안내했다.

김민규 삼정KPMG ACI 리더는 "감사위원회가 연결 내부회계관리제도와 자금통제에 대해 경영진의 설계 및 운영의 유효성을 독립적으로 평가하는 역할을 수행하는 것이 중요하다"며 "새로운 내부회계관리제도 평가·보고기준에 따라 감사위원회는 경영진 및 외부감사인과 긴밀한 의사소통을 수행하고 그 내용을 평가보고서에 기술하여 감독 역할에 더욱 충실해야 한다"고 설명했다.

송하준 기자hajun825@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)