호실적 배경에는 단연 'HBM'이 있다. 박유악 키움증권 애널리스트는 "고가의 HBM3E(5세대) 12단 제품 판매 비중 확대와 분기 후반의 범용 메모리 판매량 호조가 전사 실적에 긍정적으로 작용했다"고 분석했다.

HBM 시장에서 주도권을 잡은 SK하이닉스는 지난해 매출이 전년보다 두 배 이상 늘어난 66조1929억원까지 확대됐다. 영업이익은 23조4673억원으로 삼성전자 디바이스솔루션(DS)부문의 15조945억원을 제쳤다. 2023년 양사 모두 대규모 적자를 낸 것을 제외하면 지난해가 첫 추월이다.

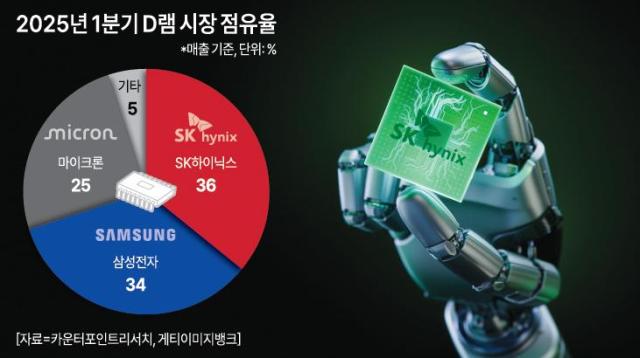

올 1분기에는 전 세계 D램 시장에서 매출 기준 처음으로 삼성전자를 앞지르며 메모리 선두 입지를 공고히 하고 있다. SK하이닉스의 전체 D램 매출 가운데 HBM 비중은 40% 이상이다.

SK하이닉스의 순항은 당분간 지속될 것으로 보인다. 올해 HBM 물량을 모두 팔아 치운 상태로, 현재 주력인 HBM3E 12단 제품을 엔비디아를 비롯한 주요 고객사에 공급 중이다. 후속 제품인 HBM4(6세대) 12단 제품도 올 하반기 양산을 목표로 주요 고객사에 샘플을 공급했다.

곽노정 SK하이닉스 대표는 지난달 정기 주주총회에서 "내년 HBM 물량은 올 상반기 내 고객과 협의를 마무리해 매출 안정성을 더욱 강화하겠다"고 밝혔다. 내년 물량도 조만간 완판될 것임을 시사한 것이다.

삼성전자도 HBM 사업 반등을 위해 고군분투 중이나 인공지능(AI) 반도체 생태계를 주도하는 엔비디아의 벽을 아직 넘지 못했다.

전영현 삼성전자 DS부문장(부회장)은 지난달 정기 주주총회에서 "AI 경쟁 시대에 HBM이 대표적인 부품인데 트렌드를 조금 늦게 읽는 바람에 초기 시장을 놓쳤다"며 "HBM4 등 차세대 HBM에서는 실수를 범하지 않기 위해 계획대로 차근차근 준비 중"이라고 강조했다.

그러면서 "빠르면 2분기, 늦어도 하반기부터는 HBM3E 12단 제품이 시장에서 주도적인 역할을 할 수 있을 것"이라고 덧붙였다.

이성진 기자leesj@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)