미국 트럼프 행정부 관세 이슈로 글로벌 자산시장이 출렁이고 있다. 국내 증권주는 주가 방어에 성공한 것으로 보인다. 연초 이후 보험·은행 지수가 뚜렷한 약세를 보인 반면 증권주는 소폭 상승하며 상대적 선방을 이어가고 있다.

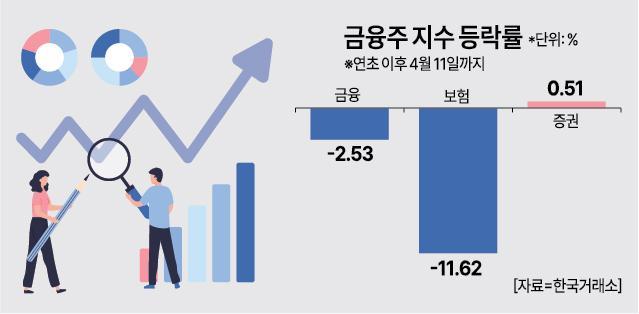

13일 한국거래소에 따르면 연초 이후 지난 11일까지 증권업종 지수는 0.51% 상승했다. 같은 기간 금융 지수와 보험 지수는 각각 -2.53%, -11.62% 등 마이너스를 기록했다. 이는 증권업이 미·중 무역 분쟁 등 대외 변수에 직접적인 영향을 받지 않는 '관세 무풍지대'로 평가받으면서다.

실적 개선 기대감도 증권주를 지지하는 주요 요인이다. 키움증권 리서치센터에 따르면 주요 커버리지 4개 증권사(미래에셋증권, 한국금융지주, 삼성증권, NH투자증권)의 2025년 1분기 합산 순이익은 1조104억원으로 전 분기 대비 77%, 전년 동기 대비 7% 증가한 것으로 추정됐다.

브로커리지 부문에서는 국내 거래대금이 전 분기 대비 9% 증가하며 긍정적인 흐름을 보였다. 특히 미래에셋증권은 전년 동기 대비 57% 늘어난 2586억원의 순이익을 기록하며 시장 기대치를 14% 상회할 것으로 예상됐다. 해외 비상장주식 평가이익과 브로커리지 실적 호조가 성과를 견인한 것으로 분석된다.

한국금융지주는 지배주주순이익 3426억원으로 전년 동기 대비 1% 증가하며 컨센서스에 부합할 전망이다. 부동산 프로젝트파이낸싱(PF) 주관 확대와 금리 하락으로 운용 성과가 개선된 결과다. NH투자증권은 실적이 전년 대비 13% 감소한 1970억원으로 집계됐지만 높은 기저효과를 고려하면 양호한 수준이라는 평가다.

업계에선 이들 증권사의 주주환원 기조 강화도 주가 안정에 기여하고 있다고 평가한다. NH투자증권은 올해도 2년 연속 500억원 규모 자사주 매입·소각을 단행하며 예상 주주환원수익률이 10.3%에 달한다. 삼성증권 역시 중장기 주주환원율 50% 목표를 밝히며 올해 배당수익률이 8.6%에 이를 것으로 보인다.

증권업의 구조적 한계로 꼽히던 부동산 PF 리스크도 다소 완화되고 있다. 2025년 1분기 부동산 PF 대출채권 유동화증권(ABSTB·ABCP) 발행 규모는 전년 대비 3% 증가해 2023년 1분기 이후 처음으로 플러스를 기록했다. 기존 부실 사업장은 정리되는 추세고, 금리 인하로 신규 개발 수요가 서서히 회복세를 보이고 있다는 분석이다.

안영준 키움증권 연구원은 “증권사는 업종 특성상 상고하저 실적 흐름을 보이지만 낮은 기저효과와 운용 환경 개선이 겹치며 당분간 긍정적인 흐름이 이어질 것”이라며 “특히 NH투자증권과 미래에셋증권의 상승 여력과 주주환원정책은 업종 내에서 두드러진다”고 평가했다.

한편 전문가들은 하반기 금융당국의 IMA(투자일임업자산관리) 사업자 지정 등 정책적 변수도 증권주에 우호적일 것으로 전망한다. 실적 회복세와 배당 확대, 정책 수혜 가능성이 맞물리며 증권주는 금융권 내 ‘디펜시브(방어적) 종목’으로 조명받고 있다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)