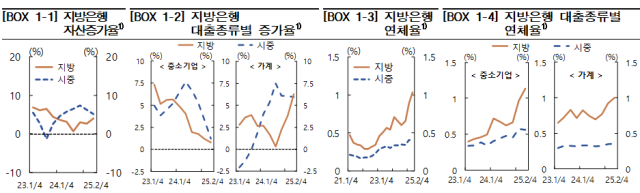

한은이 25일 발표한 '금융안정 상황' 보고서에 따르면, 지방은행의 6월말 기준 연체율은 1.04%를 기록했다. 분기말 연체율이 1%를 넘어선 것은 2012년 9월 이후 약 13년 만에 처음이다.

지방은행은 주로 건설업 관련 연체율이 크게 상승한 영향으로 파악됐다. 지방 부동산시장 부진 지속, 지역 주요 건설사의 경영난 등으로 부동산업(2024년 12월 말 0.53% → 올해 6월 말 1.42%), 건설업(0.79% → 1.41%)의 연체율이 크게 상승했다.

한은은 "향후 지역 경기 여건에 따라 지방은행의 부실 규모가 확대될 수 있으며, 지방은행은 중소기업 대출 비중이 큰 만큼 해당 지역 중소기업의 자금 조달에도 어려움이 가중될 수 있다"고 우려했다.

인터넷전문은행의 연체율도 6월 말 기준 0.67%로 2023년 이후 상대적으로 높은 수준을 유지하고 있다. 인터넷전문은행이 중·저신용자 대출 비중 규제를 준수하기 위해 취급한 대출에서 금리상승기를 거치며 부실이 확대된 게 주된 요인이다.

인터넷전문은행은 시중은행에 비해 신용대출과 중·저신용자 비중이 높아 구조적으로 시중은행 연체율(0.39%, 인터넷전문은행 제외)을 큰 폭으로 상회하고 있다.

인터넷전문은행의 순이자마진(NIM)은 시중은행을 상회하는 반면 대손비용을 차감한 위험조정 NIM은 2022년 이후 시중은행을 하회하고 있다. 대내외 여건 악화로 대출의 신용위험이 높아지면서 인터넷전문은행의 위험조정 NIM이 시중은행에 비해 더 저조한 것으로 한은은 해석했다.

한은은 "지방은행과 인터넷전문은행 모두 취약부문의 부실 우려가 있는 상황에서 건전성 제고를 위해 리스크 관리를 강화할 필요가 있다"고 강조했다.

이어 "지방은행은 지역밀착형 금융기관으로서의 정체성을 유지하면서 대손충당금 적립 확대 등을 통해 손실흡수력을 높여야 할 것"이라면서 "인터넷전문은행은 자체 신용평가 및 리스크 관리 고도화하면서 가계대출에 편중된 대출 포트폴리오를 중소법인 대출 등으로 다각화 해야 한다"고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)