전문가들도 정부의 부채 관리 방향에 대해선 공감하고 있다. 과도한 총량 규제가 아닌 적정선에서 부문별로 맞춤형 대책을 제시했다는 것은 시의적절하다는 평가다.

그러나 다중채무자 문제를 해결하기 위한 고민이 부족하고, 지나치게 고정금리에만 초점을 맞춘 정책이란 점에 대해선 비판적인 평가도 나온다.

◆ 가계부채, 규모보단 '질'이 문제

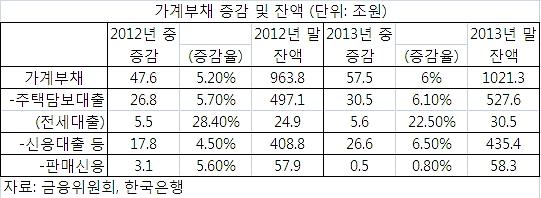

한국은행에 따르면 지난해 말 가계부채는 1021조3000억원으로 한 해동안 57조5000억원이 증가했다. 부채 규모만 사상 최대다. 정부는 지난 2011년 6월말 '가계부채 연착륙 대책'을 통해 대출 억제 방침을 내세웠다. 대출 규모를 줄이는 데 주력했던 것이다.

소득 증가 등 소비진작 여건이 활성화되지 않은 상황에서 대출만 막다보니, 2금융권이나 대부업체 등의 대출이 늘어나는 풍선효과도 나타났다.

총량 규제 방침에 따라 대출 증가세는 조금씩 잦아들고 있다. 지난해 가계부채 증가율은 전년말대비 6.0%를 기록했다. 2005~2009년에만 9.4% 수준이던 증가율은 2010년과 2011년 각각8.7%를 찍었고 대책 시행 후인 2012년에는 5.2%까지 낮아졌다.

이에 따라 가계부채 증가율과 명목 국내총생산(GDP) 성장률 간 격차는 지난해 2.0%로 전년(2.2%)보다 축소됐다. 그러나 문제는 부채의 질에 있다. UBS와 HSBC 등 해외 투자은행(IB)들은 저소득층의 부채 증가가 내수 활성화의 장애물로 작용할 수 있다고 경고했다.

지난해 가계대출 중 비은행권 대출은 481조8787억원으로 전체의 50.03%이다. 비은행 대출은 은행에 비해 금리가 높은 데다 저신용자들이 주로 받는다는 점에서 부실 가능성이 높다.

3개 이상의 금융기관에서 대출을 받고 있는 다중채무자도 늘고 있다. 지난해 6월말 현재 다중채무자 대출규모는 307조7000억원으로 2011년 말 수준(307조5000억원)을 웃돌았다. 특히 자영업자의 경우 다중채무 비중이 2010년 26.1%에서 지난해 3월말 28.0%로 상승했다.

◆방향성은 공감하지만 '우려먹기 대책’

전문가들은 이번 대책의 방향성에 대해선 긍정적으로 평가했다. 조영무 LG경제연구원 연구위원은 "정부의 이번 대책이 주로 부채 부담 완화에 초점을 맞췄다는 측면에서 적절하다고 본다"고 평가했다.

임 진 한국금융연구원 연구위원 역시 "과도한 규제로 정상적인 대출까지 막아버리면 또 다시 문제가 발생할 수 있다"며 "적정 수준에서 부채비율을 관리하겠다는 방향은 긍정적이다"고 말했다.

그러나 대부분 기존의 대책을 조금씩 바꾼 수준이고, 정교함이 떨어진다는 점에선 비판적이다.

임 연구위원은 "가계대출에서 부실 우려가 높은 다중채무자들에 대한 대책이 빠져 아쉽다"며 "또한 영세자영업자 대출 지원 부분도 지원대상을 확대하니 일단 늘긴 하겠지만 여전히 대출 기준 등 손볼 곳이 많다"고 지적했다.

이준협 현대경제연구원 연구위원은 "기본적으로 부동산 경기 활성화와 가계부채 대책은 상충되는 측면이 있다"며 "신용을 통해 주택 구입을 권유하면서 부채비율을 낮춘다는 것은 모순"이라고 평가했다.

조남희 금융소비자원 대표는 "최근 10년간 변동금리 대출이 분명 유리했고, 세계적인 유동성 과잉으로 급격한 금리 인상이 불투명한 상황에서 정부가 무리하게 고정금리 대출 비중 확대를 추진하는 면이 있다"고 꼬집었다.

이어 "거치기간이 끝나고 분할상환 시기가 도래한 대출자들의 상환부담의 어려움이나 분할상환금 납부 어려움으로 연체하는 가계대출에 대한 언급도 없어 문제의 핵심을 벗어났다"고 덧붙였다.

한편 신제윤 금융위원장은 이날 합동브리핑에서 "소비자 입장에서 변동금리는 미래에 대해 상당한 위험부담을 갖고 가는 것이므로 장기간에 걸쳐 고정금리로 가져가는 게 자산을 관리하거나 부채를 관리하는 데 훨씬 도움이 된다"며 "2011 대책과 함께 어우러지면 가계부채 문제 해결에 전환점이 될 것"이라고 밝혔다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)