[자료=금융위원회·금융감독원 제공]

아주경제 문지훈 기자 = 정부가 24일 발표한 경제활성화 정책을 통해 LTV(주택담보대출비율)를 업권 및 지역 구분 없이 일원화하기로 하자 제2금융권의 시름이 깊어지고 있다. 그러나 금융위원회는 제2금융권의 가계부채 관리 차원에서 도움이 될 것으로 보고있다.

새 경제팀은 LTV와 DTI(총부채상환비율)를 지역 및 금융권역 차별 없이 각각 70%, 60%로 단일화 하기로 했다. LTV 한도가 단일화되면서 그동안 제2금융권에 몰렸던 수요가 은행권으로 이동할 것으로 예상돼 그만큼 제2금융권 대출이 줄어들 전망이다. LTV 한도가 동일한 조건이라면 상대적으로 금리가 높은 제2금융권에서 대출을 받을 이유가 없기 때문이다.

특히 제2금융권 내에서도 상호금융과 새마을금고 등 주택담보대출 비중이 큰 곳에서 우려의 목소리가 높다.

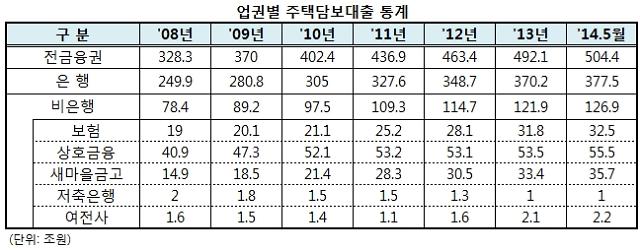

금융감독원에 따르면 지난 5월 현재 전 금융권의 주택담보대출은 총 504조4000억원으로 이중 상호금융과 새마을금고는 각각 55조5000억원, 35조7000억원을 차지하고 있다.

상호금융권 관계자는 "시중은행 수준의 주택담보대출 경쟁력을 갖추기 위해 신용도가 높은 고객에게 적용되는 금리를 낮출 경우 그만큼 신용도가 낮거나 LTV가 높게 적용되는 고객의 대출금리가 높아질 개연성이 높다"고 말했다.

주택담보대출 비중이 크지 않은 저축은행 역시 LTV 단일화로 신규 고객 감소 및 수익성 악화 등의 영향을 받을 것으로 내다봤다. 저축은행 사태 이후 구조조정 과정을 겪으면서 과거의 적자폭을 줄이고는 있지만 여전히 업계 침체가 계속되는 상황에서 주택담보대출 영업에도 지장을 입을 것으로 예상되기 때문이다.

저축은행업계 관계자는 "타 금융권역에 비해 주택담보대출 비중이 크지 않았기 때문에 단기간에 영향을 받지는 않을 것"이라면서도 "영업환경 악화로 수익성 저하 우려가 심해지는 상황에서 주택담보대출까지 줄어 장기적으로는 악영향을 받을 것으로 보인다"고 전망했다.

또 다른 관계자는 "금리차는 여전한 상황에서 LTV 기준이 단일화 되면 저축은행 주택담보대출 경쟁력이 떨어질 수밖에 없다"며 "영업 측면에서는 달갑지 않다"고 말했다.

그러나 저축은행 업계 일각에서는 LTV 규제 완화가 일부 긍정적인 영향도 미칠 것으로 예상했다. 새 경제팀의 취지대로 부동산 경기가 활성화될 경우 저축은행들의 기존 프로젝트 파이낸싱(PF) 대출 및 부동산 기초 고정자산 가치가 상승할 것이라는 기대감이다.

저축은행 관계자는 "부동산 경기 침체로 저축은행이 보유한 PF대출이나 부동산을 기초로 한 고정자산들을 매각하거나 회수하는 데 어려움을 겪었으나 이번 조치로 부동산 경기가 호전된다면 매각 및 회수가 수월해지고 회수하는 금액도 높아질 여지가 있다"고 말했다.

반면 금융위는 이번 조치로 제2금융권 대출에 일부 영향이 있을 것으로 전망하면서도 가계부채 관리차원에서는 도움이 될 것이라는 입장이다. 특히 상호금융권의 경우 담보대출을 통한 외형확대보다 '관계형 금융'이라는 본래 취지에 적합하게 운용될 기회로 보고 있다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)