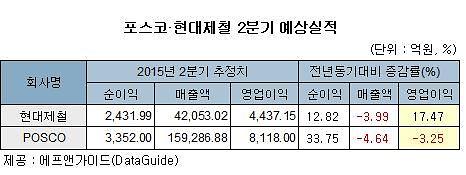

10일 금융정보제공업체 에프앤가이드가 증권사 3곳 이상의 실적 전망을 종합한 결과 현대제철의 연결기준 올 2분기 예상 매출액과 영업이익은 각각 4조2053억원과 4437억원으로 지난해 같은기간 대비 매출액은 3.99% 감소한 반면, 영업이익은 17.47%가 상승할 것으로 전망됐다.

이와 반대로 포스코는 2분기 예상 매출액과 영업이익이 각각 15조9287억원, 8118억원으로 전년 동기 대비 각각 -4.64%, -3.25%와 다소 차이가 큰 상황이다.

현대제철의 영업익 상승 요인은 봉형강류 판매 확대가 가장 큰 이유다. 특히 철근 판매량이 3개월 연속 80만t 이상을 기록하며 호조를 이어가고 있으며 H형강 역시 지난달과 이달 27~28만t 수준의 견조한 판매량 확대가 이어지고 있다.

또 중국산 H형강에 대한 덤빙방지관세 부과로 인한 수혜 역시 기대되고 있다. 무역위원회는 중국 철강업체에 5년간 28.23%~32.72%의 관세를 부과하기로 판정했다. 금융투자업계에서는 중국산 H형강의 국내 수입가격은 지난해 4분기 대비 최소 25%가 인상될 것으로 예상하고 있다.

철강업계는 올 2분기 이후 현대제철의 실적 상승세는 더욱 빨라질 것으로 전망하고 있다. 우선 오는 7월 1일부로 현대하이스코와의 합병으로 외형성장과 더불어 시너지 확대가 예상되고 있어서다. 특히 이번 합병으로 향후 3년 간 약 1000억원~1500억 원의 추가 시너지가 예상되고 있다.

아울러 당진 특수강 공장 신설 및 동부특수강 인수로 인한 시너지 또한 향후 전망을 밝게 하고 있다.

업계 관계자는 “외형성장과 더불어 강력한 원가절감, 또 제품판매 확대로 인해 현대제철의 실적개선세는 앞으로도 이어질 것으로 본다”면서 “해외 사업 진출이 본격화 될 경우 더욱 탄탄한 성장이 예상된다”고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)