[자료= 전경련 제공]

아주경제 채명석 기자 = 올 하반기에는 건설·석유화학 업황이 회복되는 반면, 전자·자동차·철강은 부진, 조선은 혼조세에 머물 것으로 전망됐다.

전국경제인연합회(이하 전경련)는 7일 오후 2시 여의도 전경련회관 컨퍼런스센터에서 열린 ‘2015년 하반기 경제·산업전망 세미나’에서 이같이 밝혔다.

박찬호 전경련 전무는 개회사에서 “우리 경제가 미약한 내수 회복과 수출 부진으로 어려운 상황 가운데 중동호흡기증후군(MERS·메르스) 사태를 맞았다”며 “미국 금리인상·그리스 사태·엔저 등 대외 리스크 요인으로 국내기업의 수출경쟁력 저하와 기업심리 하락이 우려되는 바 어려울 때일수록 모든 경제주체의 심리회복이 필요하다”고 강조했다.

이날 세미나에서 박해식 한국금융연구원 실장(국제금융연구실)은 세계경제에 대해 올해 3.5% 성장하여 2012년 이후 4년 연속 3%대 저성장 기조를 이어갈 것으로 보았다. 미국·유로존·일본 등 선진국은 경기회복이 가시화되나, 중국 등 신흥국은 부진 양상을 보일 것으로 전망했다. 특히 엔저 장기화로 향후 일본 수출이 본격적으로 증가할 가능성도 지적했다.

하반기 중 미국 금리인상과 국내 금융시장의 불안 가능성에 관해서는 유럽중앙은행(ECB)과 일본은행(BOJ)의 양적완화가 계속 진행될 예정이고, 연방준비제도이사회(FRB)의 재정 규모도 현 수준을 유지할 전망이어서 글로벌 유동성의 급격한 축소는 발생하지 않아 자본유출 규모는 크지 않을 것으로 전망했다.

김도훈 산업연구원 원장은 국내 실물경기에 대해 투자 중심으로 내수가 개선되는 상황 속에서 수출이 부진하다고 진단하며, 금년 2.9% 내외의 성장률을 기록할 것으로 전망했다.

대외적으로는 미국 금리인상 관련 불안, 중국 성장둔화 폭 확대 여부, 그리스 사태 등 전반적으로 하방위험이 우세하다고 보았다. 산업경쟁력 측면에서 엔저 장기화와 저유가 기조는 주요산업 수출에 부정적인 영향을 줄 것이라 예상하며, 새로운 산업을 모색하기 위해서 주력산업의 변신, 신기술산업, 서비스(문화)와의 결합 등을 강조했다.

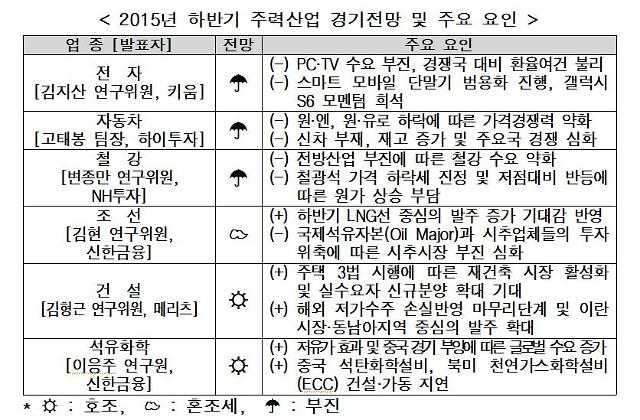

올 하반기 국내 주력산업의 경기회복은 기회·위험요인의 혼재 속에 불투명할 것으로 전망되었다. 전자·자동차·철강 산업은 부진세가 지속될 것으로 보이며, 조선 산업은 기대요인과 위협요인이 상존하면서 뚜렷한 회복세를 기대하기 힘들 것으로 예상되었다. 건설·석유화학산업은 수요증가가 기대되는 등 업황 호조가 전망되었다.

전자산업은 PC·TV 수요가 부진한 가운데, 경쟁국 대비 환율 여건이 불리하다는 점이 업황 부진의 원인으로 지적되었다. 특히, 스마트폰의 범용화 진행과 동시에 갤럭시S6 모멘텀이 희석되어 힘든 환경을 맞이할 것으로 예상되었다.

자동차산업은 원·엔, 원·유로 하락으로 인한 가격경쟁력 약화, 신차 부재, 재고 증가 및 주요국 경쟁 심화 등에 따라 업황 부진이 전망되었다.

철강산업은 철광석 가격 반등에 따른 원가 상승이 예상되는 가운데, 전방산업 부진에 의한 철강 수요 약화로 어려움이 지속될 것으로 전망되었다.

조선산업은 하반기 액화천연가스(LNG)선 중심의 발주 증가로 양호한 업황이 예상되나, 국제석유자본(Oil major) 및 시추업체들의 투자 감소에 따른 시추시장 부진 심화가 부정적 요인으로 전망되었다.

반면, 건설산업은 주택법·재건축 초과이익 환수에 관한 법률·도시 및 주거환경 정비법 등 부동산 3법 시행에 따라 재건축 시장이 활성화되고, 실수요자의 신규분양이 확대될 것으로 예상되었다. 또한, 해외 저가수주 손실반영 마무리와 이란시장 및 동남아 지역 중심의 발주 확대가 기대요인으로 지적됐다.

석유화학산업은 저유가 효과 및 중국 경기 부양에 따라 수요가 증가할 것으로 전망되는 가운데, 중국 석탄화학설비와 북미 천연가스화학설비의 가동 지연이 긍정적 요인으로 전망했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)