[자료=금융감독원 제공 ]

# 입사 초년생인 강 씨(29세)는 연말정산을 하면서 실손의료보험이 세액공제가 된다는 정보를 얻고 그 해 납입한 실손의료보험료 36만원을 신청해 세액공제를 받았다. 그러나 연말정산 후 소득이 없는 배우자의 보장성보험도 합산해 세액공제를 받을 수 있다는 사실을 뒤늦게 알게 됐다. 강 씨는 다음 해 연말정산 때 배우자가 가입한 암보험의 보험료 64만원을 추가로 신청해 100만원에 대한 세액공제를 받았다.

# 연소득 5000만원인 직장인 김 씨(35세)는 노후준비도 하면서 연말정산시 세제혜택도 받기 위해 연금저축보험상품에 작년 한 해 동안 총 400만원을 납입했다. 그 결과 연말정산시 납입한 연금저축 보험료의 16.5%인 66만원을 돌려받았다.

6일 금융감독원은 보험상품으로 절세 혜택을 누리는 방법을 소개했다.

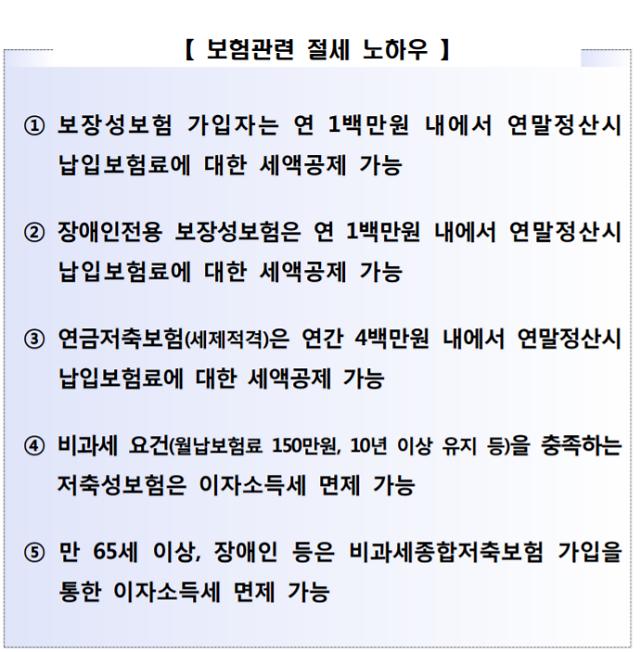

먼저 보장성보험의 보험료는 연 100만원 내에서 연말정산시 세액공제가 가능하다. 근로자가 소득세법상 종신보험, 자동차보험 등 보장성보험에 가입한 경우 연말정산시 연간 100만원 한도 내에서 보험료의 13.2%에 해당하는 금액을 세액공제 받을 수 있다.

또 장애인을 피보험자 또는 보험수익자로 하는 장애인전용 보장성보험에 가입한 경우에는 연간 100만원 한도 내에서 다른 보장성 보험보다 더욱 유리한 수준인 납입 보험료의 16.5%를 세액공제 받을 수 있다.

연금저축보험(세제적격)의 보험료는 연 400만원 한도 내에서 연말정산시 세액공제가 가능하다. 소득세를 납부하는 근로소득자나 자영업자는 연금저축상품에 가입할 수 있으며 이 경우 연 400만원 한도 내에서 납입한 보험료의 13.2%에 해당하는 금액을 연말정산시 세액공제 받을 수 있다. 퇴직연금(IRP)에 가입시 연 300만원까지 추가로 세액공제 혜택이 가능하다.

만약, 연금저축 가입자의 연간 종합소득금액이 4000만원 이하이거나 근로소득만 있는데 총급여액이 5500만원 이하인 경우에는 세제혜택을 우대(13.2%→16.5%) 받을 수 있다. 그러나, 연금저축보험은 세액공제의 장점이 있지만 향후 연금 수령시에 퇴직연금의 연금소득과 합산한 연금소득액에 대해 세금을 납부해야 한다.

비과세 요건을 충족하는 저축성보험은 이자소득세가 면제된다. 저축성보험은 보장성보험 이외의 보험으로 만기환급금이 납입보험료를 초과하는 보험이다. 연금보험(세제비적격), 변액유니버설저축성보험 등 소득세법상 비과세 요건을 충족하는 저축성보험에 가입할 경우에는 보험금에서 총납입보험료를 뺀 보험차익에 대한 이자소득세 15.4%가 면제된다.

다만, 소득세법에서는 보험유지기간이 10년 이상이고, 일시납 보험계약의 경우 1억원 이하의 보험계약, 월납 보험계약의 경우 보험료 납입기간이 5년 이상에 매월 납입보험료가 150만원 이하여야 하는 등 비과세요건을 두고 있으므로 이자소득세 감면을 위해서는 해당 요건을 고려해야 한다.

윤주혜 기자jujusun@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)