[출처=한창, 한국기업평가]

지난 5일 금융감독원은 코스피 상장사 한창에 BW 발행 관련 증권 신고서를 정정하라고 요구했다. 한창은 300억원 규모의 BW를 일반공모 방식으로 발행할 예정이다. 이번 BW 발행액은 시가총액(약 700억원)의 43% 수준에 상당한다. 기존 주주들의 주식은 상당 부분 희석이 되는 셈이다.

다만, 투자자들을 설득할 수 있을지에는 물음표가 달려있다.

모집되는 자금은 채무 상환과 운영자금으로 사용된다. 기존 사업 규모를 확대하는 설비투자를 하는 것이 아니라, △종속기업인 한연개발의 차입금 상환 △철강 유통사업 관련 원재료 매입자금 △라이브 커머스(D2C) 사업 관련 매입 대금 등으로 사용된다.

소화 설비 제조 부문은 수익을 냈지만 좋은 평가를 받지 못했다. 김 연구원은 "주기적으로 노후 소화기기에 대한 교체 수요가 발생하는 가운데, 환경 규제에 따른 친환경 소화설비 수요 확대로 100~200억원대의 매출 규모를 유지하고 있다"며 "다만 단순조립 및 가공공정 중심 산업으로 진입장벽이 높지 않아 경쟁이 심화될 위험이 상존한다"고 평가했다.

또 대여금 관련 대손 가능성도 잠재해 있다. 올 상반기 말 한창의 연결 기준 대여금은 총 1018억원이고, 설정된 대손충당금은 761억원이다. 월드수산, 비스트로케이 등 특수관계자에게 자금을 지속적으로 대여하고 있다. 게다가 주요경영진에게 올 상반기 4억원을 추가 대여해 현재 약 10억원을 대여한 상태다. 또 지난해 지유온을 인수하며 649억원의 대여금이 신규 편입됐는데, 관련 대손충당금은 592억원에 달한다.

김 연구원은 "지유온의 대여금 중 560억원은 동사가 인수하기 전 경영진의 횡령으로 발생해 회수 가능성은 매우 낮다"면서 "또 동두천 CGV 개발사업의 경우, 준공 후 미분양 물량이 75%에 달하고 있으나, 사업 유지를 위한 추가 자금 대여를 계획하고 있어 관련 대손 위험에 대한 모니터링이 필요하다"고 언급했다.

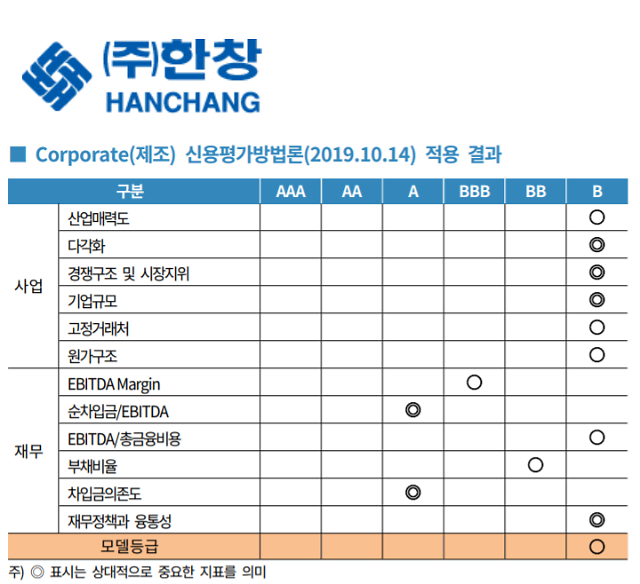

한창은 사업과 재무구조에 모두 빨간불이 들어온 상태로 신용등급도 낮다. 한창의 신용등급은 'B-/부정적'으로 투기등급이다. 한기평은 원리금 지급확실성이 부족하며, 그 안정성이 가변적이어서 매우 투기적일 때 B등급을 부여한다. B등급의 3년차 평균 누적부도율(광의 기준)은 17.91%다. 또한 한 단계가 낮아진다면 CCC등급으로 떨어지게 되는데 이 때 부도율은 27.14%(광의 기준)에 달한다. 부정적 등급전망은 향후 1~2년 내에 등급이 하향 가능성이 있는 경우 부여한다.

그럼에도 한창이 지금까지 사업을 유지할 수 있었던 것은 시장으로부터 자금을 계속 수혈받았기 때문으로 풀이된다. 이번 공모 BW와 65회 전환사채(CB)를 제외하고도 한창은 최근 3년간 자본시장을 통해 총 5회에 걸쳐 CB와 교환사채(EB)를 발행했다. 지난해 하반기 중 실시한 유상증자까지 합친다면 총 612억원을 외부 수혈했는데, 이는 회사의 시가총액에 맞먹는 수준이다.

한창의 증권 신고서에는 "자본시장을 통한 자금조달이 잦다는 것은 한창이 영업활동으로부터 현금을 창출할 능력이 부족하고, 은행 차입의 어려움을 의미하고 있음을 투자자들께서는 특히 유의하시기 바란다"고 적시되어 있다.

박기범 기자partner@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)