이재명 정부는 취임 초부터 증시 부양에 명확한 신호를 보냈다. 시장이 달아오르려면 돈과 거래가 필요하다. 상법 개정, 금투세 폐지, 퇴직연금 기대가 겹치며 주식시장에는 유동자금이 몰렸고, 사고팔 수 있는 거래의 문도 활짝 열렸다.

부동산은 정반대였다. 정부는 ‘부동산으로 돈 버는 시대’를 끝내겠다는 신호를 보냈고, 더 이상 불이 번지지 못하도록 연료와 산소를 동시에 줄였다. 세금만 휘두르다 시장에 내성만 키운 과거와 달리, 대출로 유동성을 조이고 양도세·토허제로 거래를 막는 길을 택했다.

주식을 부동산의 대안 자산으로 키우겠다는 구상도 같은 그림이었다. 그리고 그 좁은 목표에선 일부 통했다. 강남의 투기적 거래는 눈에 띄게 잦아들었고, 급매가 늘며 강남 집값도 한때 하락했다. 무엇보다 세금에만 기대지 않고 금융과 공급으로 방향을 튼 접근 자체는 평가할 만하다. 주식으로 치면, 과열 종목의 매매를 묶어 단기 급등을 일단 멈춰 세운 셈이다. 그렇게 두 시장의 차트는 정반대로 갈렸다.

코스피는 8000, 강남은 ‘거래절벽’

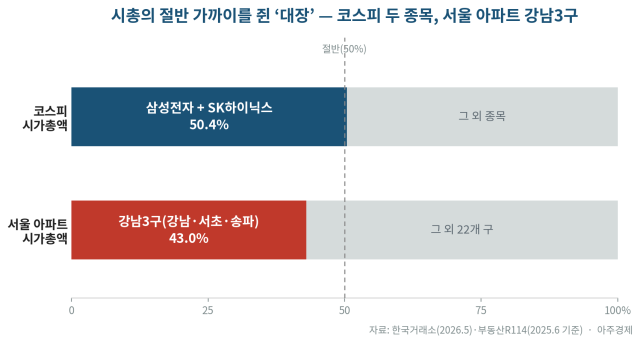

천장이 어디인지 모를 코스피를 삼성전자와 SK하이닉스라는 대형 두 종목이 이끌고 있다면, 부동산 시장에서 그 역할을 하는 곳은 강남3구다. 같은 1년, 증시의 대장주는 거래량을 싣고 뛰었지만 강남3구는 정반대로 움직였다. 대출 규제로 매수자의 자금줄이 막히고, 양도세 중과로 집주인의 매도 유인은 줄었으며, 토지거래허가제로 투자 수요의 진입도 제한됐다. 서울 아파트 매물이 1년 전보다 25%가량 줄어든 가운데, 강남권은 급매가 먼저 소화된 뒤 호가가 버티는 흐름이 두드러졌다.

주식으로 치면 강남은 거래가 정지된 종목이 아니라, 유통 물량이 마른 대장주다. 팔 사람은 세금에 묶이고, 살 사람은 대출과 토허제에 막히면서 체결량이 얇아졌다. 그런데 물량이 마른 시장에서는 적은 거래에도 호가가 쉽게 밀리지 않는다. 유예 종료 직전 급매가 소화된 5월 이후 강남이 다시 고개를 든 것도 이 때문이다. 다만 거래량이 충분히 실리지 않은 반등은 추세 전환으로 단정하기 어렵다.

서울 평균 상승률만으로는 시장의 실제 표정을 다 볼 수 없다. 강남은 눌린 채로 무너지거나 손절성 급매가 쏟아지기보다, 일부 집주인이 매물 자체를 거둬들이며 버티기에 들어갔다. 양도세 중과 유예 종료를 앞두고 급매가 먼저 소화됐고, 종료 이후 유통 물량이 줄자 호가는 다시 고개를 들었다.

결국 강남3구는 반복된 규제에도 수요가 쉽게 꺾이지 않았던 우량주에 가깝다. 이번 거래절벽도 펀더멘털 훼손이라기보다 외부 악재에 따른 조정 구간에 가까웠다. 강남의 거래량은 말랐지만, 시장의 수요까지 사라진 것은 아니었다.

주식과 다른 점, 부동산엔 ‘수요’가 남는다

여기서 부동산이 주식과 갈린다. 주식은 유동성과 거래가 줄면 과열이 빠르게 식는다. 하지만 부동산엔 ‘사겠다’는 실수요가 남는다. 물량이 마른 강남에서 갈 곳을 잃은 유동성은 규제 바깥으로 순환매됐다. 강남이라는 대장주에 매매 제한이 걸리자, 돈은 사라진 게 아니라 규제에서 빠진 종목으로 돌아간 것이다.

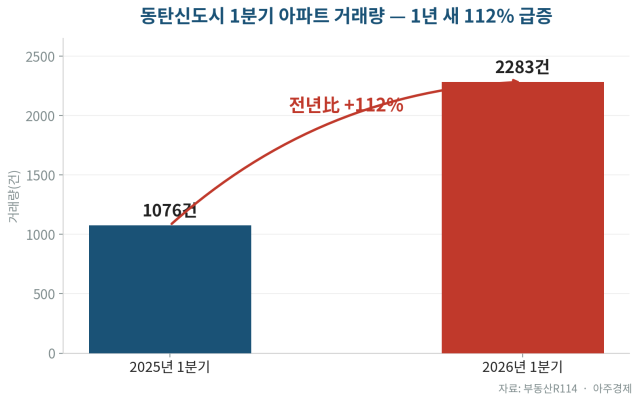

그 순환매가 가장 먼저 붙은 곳이 화성 동탄이다. 10·15 대책에서 규제지역으로 묶이지 않아 실거주 의무도, 세금·대출 빗장도 상대적으로 헐거운 이곳으로 매수세가 쏠리며, 동탄신도시 아파트 1분기 거래량은 1년 전보다 112% 급증했다. 다만 단순 투기 테마주로만 보기는 어렵다. 반도체 벨트라는 실적 전망, GTX-A 개통 기대, 1.5% 사내대출이라는 유동성이 함께 붙은, 펀더멘털을 가진 순환매에 가깝다. 현장에서는 삼성전자·SK하이닉스 등 반도체 기업 근로자의 수요와 사내대출 여력이 동탄 매수세를 떠받쳤다는 설명이 나온다.

강남에서 막힌 수요가 모두 동탄 같은 비규제지역으로 옮겨간 것은 아니다. 일부는 매수를 미루고 서울 전세시장에 남았다. 매수 대기 수요가 전세에 머무는 사이, 실거주 의무와 임대 물건의 매매 전환으로 전세 매물은 줄었다. 서울 아파트 전셋값은 5월 둘째 주 0.28% 올라 2015년 11월 이후 약 10년 6개월 만의 최고 상승폭을 기록했고, 전세 매물은 석 달 새 23.5% 줄었다.

가격이 아니라 ‘공급과 거래’를 봐라

그렇다면 무엇을 봐야 하나. 앞에서 확인한 거래절벽은 현재 시장의 체력이고, 공급은 다음 사이클의 체력이다. 주식 투자자가 지수보다 거래량과 수급을 보듯, 부동산도 가격보다 거래와 공급을 봐야 한다. 그런데 공급이 비어간다. 올해 서울 아파트 입주는 예년의 절반인 2만 가구 안팎으로 줄고, 1분기 주택 인허가는 1만4966가구에서 5632가구로 1년 새 62% 줄었다.

인허가는 당장의 입주가 아니라 3~5년 뒤 공급 여력을 보여주는 선행지표다. 올해 입주 부족과 인허가 급감이 겹친다는 것은, 지금의 전세난과 미래의 공급 공백이 함께 쌓인다는 뜻이다. 공급으로 풀겠다는 방향은 옳다. 문제는 속도다. 2030년까지 수도권 135만 가구를 약속했지만 시장이 체감할 공급까지는 시간이 걸린다.

유동성이 모든 곳으로 번진 것도 아니다. 대형 성장주와 소외주가 갈리듯, 핵심지·산업 벨트·지방 외곽은 서로 다른 차트를 그렸다. 전국 주택 5분위 배율은 지난해 말 역대 최고인 12.8배까지 벌어졌다. 여기에 금리 부담도 남아 있다. 주식에서 금리가 할인율이라면, 부동산에서 금리는 월 상환액이다. 공급이 빈 상태에서 규제를 풀거나 금리·대출 여건이 바뀌면, 억눌린 매수 대기 수요가 다시 호가를 밀어 올릴 수 있다.

부동산은 부동산의 눈으로 봐야

부동산은 주식이 아니다. 거래가 줄었다고 수요가 사라지는 것도, 가격이 눌렸다고 주거비 부담이 낮아지는 것도 아니다. 매수를 막으면 일부는 비규제지역으로 옮겨가고, 일부는 전세시장에 남는다. 전세가 막히면 월세로 밀린다. 공급은 주문을 넣는다고 바로 늘어나는 상품이 아니어서, 인허가와 착공·준공·입주 사이에는 몇 년의 시차가 있다. 주식의 눈이 유동성과 거래량을 보게 한다면, 부동산의 눈은 그 뒤에 남는 사람과 시간을 보게 한다.

정부는 강남의 투기적 거래를 잠재우는 데는 일정 부분 성공했다. 그러나 가격 안정 흐름은 오래가지 못했다. 강남은 호가로 버티다 반등했고, 일부 수요는 동탄으로 옮겨갔으며, 일부는 전세시장에 남아 주거비를 밀어 올렸다. 다음 공급 공백이 언제, 누구의 부담으로 돌아올지도 충분히 읽지 못했다. 부동산 정책은 시장을 눌러 시간을 버는 데서 끝나선 안 된다. 주식의 눈으로 시간을 벌었다면, 부동산의 눈으로 그 시간 안에 사람이 살 집을 만들어야 한다.

주식은 기업에 자금을 대는 시장이지만, 부동산은 결국 사람이 사는 자리이기 때문이다.

박용준 기자yjunsay@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)