(아주경제 이상원 기자) 안철수 서울대 융합과학기술대학원장의 기부로 탄생하게 될 공익재단의 윤곽이 드러나면서, 안 원장이 부담해야할 세금에 관심이 집중되고 있다.

안 원장은 본인이 보유하고 있는 안철수연구소 주식의 절반을 기부하겠다고 했는데, 주식 자체를 기부할 경우 증여세를, 주식을 매각해 현금으로 기부할 경우 매각 차익에 따른 양도세 등을 피할 수 없기 때문이다.

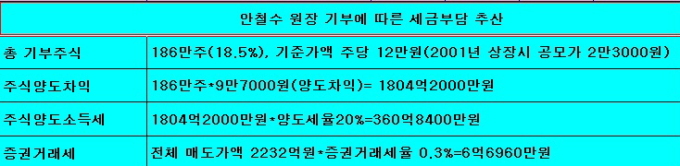

6일 안 원장 측에 따르면 안 원장은 주식 기부가 아닌 현금기부를 선택했다. 안 원장이 보유하고 있는 안철수연구소 지분 372만주(37.1%) 중 절반인 186만주(18.55%)를 시장에서 매각해 현금화한 후 설립될 공익재단에 기부한다는 것이다.

안 원장의 선택에는 세금문제가 적지 않은 영향을 끼친 것으로 보인다. 공익법인 설립 시점에서의 주식시세에 따라 변동이 있을 수 있지만, 주식기부의 경우 증여세 약 1000억원을 부담해야 하는 반면, 현금화 후 기부할 경우 주식매각에 따른 세금 370억원 가량만 부담하면 되기 때문이다.

현행 세법에 따라 출연자인 안 원장과 특수관계에 있는 기업(안철수연구소)의 의결권 있는 발행주식 총 수의 5%(성실공익법인은 10%)를 초과해 공익법인이 기부를 받으면 초과분은 증여세 과세대상이다.

특히 대기업의 대주주 지분은 경영권 프리미엄(20%)까지 할증돼 최대 60%의 무거운 증여세율을 적용받게 된다. 공익재단을 활용한 탈세와 편법증여가 적지 않기 때문에 이를 규제하기 위해 마련된 조치다.

반면, 현금을 기부할 경우에는 지배관계가 없이 순수한 기부로 보고, 증여세가 부과되지 않는다. 다만 주식을 매각하는 과정에서 양도차익에 대한 세금이 부과되고, 증권거래세도 부담해야 한다.

안 원장의 경우 약 360억원의 양도세와 7억원 상당의 증권거래세를 부담할 것으로 보인다.

안 원장은 1995년 안철수연구소 설립때부터 창업자로서 지분 51%를 보유했었다가 이후 차츰 주식보유비율을 낮춰 현재 37.1%를 보유하고 있다.

안철수연구소 주식은 2001년 9월 상장 당시 공모가액이 1주당 2만3000원이었지만, 10년 후인 지난 1월 2일에는 15만9800원으로 뛰었고, 기부재단 설립발표일인 6일에는 12만원대를 기록하고 있다.

이대로 매각할 경우 양도차익은 주당 9만7000원(12만원 기준), 총 1800억원대에 달한다. 세법에 따라 대주주가 1년 이상 보유한 대기업 주식은 20%의 양도세를 내야 한다. 안 원장이 부담해야할 주식양도세는 360억원 가량이 될 전망이다.

기획재정부에 따르면 주식 매각의 경우 0.3%(0.15% 농어촌특별세 포함)의 증권거래세도 부담해야 한다. 유가증권시장에서 거래된다면 한국거래소가 약 7억원의 증권거래세를 원천징수해 갈 전망이다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)