롯데 그룹주는 내수 기업이 주를 이루고 있어 원화 강세 수혜를 받아 환차익이 증가하고 있고 매 분기 꾸준한 실적 성장세로 이익 훼손 가능성도 낮기 때문이다. 더구나 소비지표의 점진적 개선 기조로 경기방어적 주가매력이 유효하다는 지적이다.

9일 금융정보제공업체 에프앤가이드에 따르면 코스피 상장사들의 실적은 현재 31조565억원으로 불과 3개월 새 5조원 이상 하향 조정됐다. 특히 삼성전자의 4분기 실적이 시장의 기대에 부합하지 못하면서 최근 조정 폭이 더욱 확대됐다.

이 기간 원화 강세와 엔화 약세라는 기존의 틀도 유지되면서 국내 증시는 불과 6거래일 만에 2010선에서 1940선까지 70포인트 가까이 밀렸다.

김대준 LIG투자증권 연구원은 “기업의 체감 경기가 둔화되는 상황에서 연초 주식시장은 실적과 환율에 의해 움직이고 있다”며 “투자전략 수립에 있어 두 변수를 반드시 고려해야 한다”고 설명했다.

이에 따라 시장 영향력이 강한 10대 그룹주의 실적 및 환율 효과를 점검한 결과 롯데그룹의 투자 매력이 가장 높았다.

10대 그룹의 지난해 3분기 누적 외화환산 손익을 집계한 환차익이 발생한 그룹은 현대중공업(1071억원), 한진(861억원), 롯데(594억원), 포스코(309억원), 한화(122억원) 등이다. 이에 반해 LG(2691억원) 삼성(1413억원) 현대차(1323억원) 그룹 등은 작년에 환차손이 발생했다.

작년 4분기 원화가 강했던 구간이었기 때문에 그룹 간 환차손·익은 더욱 확대될 것으로 전망됐다.

장치산업이 없는 롯데그룹(필수소비재 42.9%, 경기소비재 28.6%)의 환차익은 일본과의 재무적 연계성을 고려하면 주목할 만하다는 지적이다.

그룹 내 시가총액 1위인 롯데쇼핑은 지난해 3분기까지 597억원의 환차익을 얻었다. 지난해 9월 말 기준 엔화 차입금이 300억엔(환노출)에 달해 엔저 덕을 보고 있다.

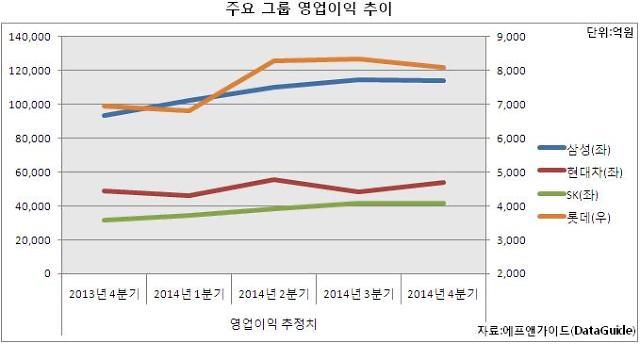

실적에서도 롯데 그룹을 비롯해 삼성, SK 등은 지난해 4분기를 기준으로 네 분기 연속 영업이익률이 상승할 것으로 추산됐다.

영업이익 추이를 살펴보면 롯데 그룹은 1분기 6821억원, 2분기 8295억원, 3분기 8339억원으로 꾸준히 늘어날 것으로 예상됐다. 삼성(1분기 10조2178억원→2분기 10조9943억원→3분기 11조4684억원)과 SK(1분기 3조4576억원→2분기 3조8225억원→3분기 4조1728억원) 그룹도 마찬가지다.

이진우 미래에셋증권 연구원은 “실적 감익 국면에서 이익의 증가율이 높은 성장주보다 안정적 성장을 보이는 가치주가 선전하는 것이 대표적이다”고 조언했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)