유동성공급자(LP)인 증권사 덕에 거래는 어느 정도 이뤄지지만, 유동성 부족으로 가격이 왜곡될 수 있을 뿐 아니라 현금화도 쉽지 않다.

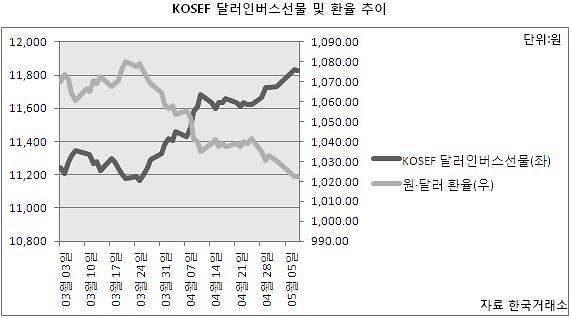

8일 한국거래소와 펀드평가사 에프앤가이드에 따르면 'KOSEF 달러인버스선물' ETF는 4월부터 이날까지 4.46% 상승했다.

이 ETF는 1~3월만 해도 1%를 밑도는 수익률을 기록했으나, 원화강세 영향으로 최근 시장수익률을 웃돌기 시작했다.

KOSEF 달러인버스선물 ETF는 1~3월 월 평균 거래대금이 4억원을 넘었다.

반면 4월 이후에는 누적 거래량이 약 1억원에 불과할 만큼 거래가 안 되고 있다. 이 펀드 순자산 또한 올해 들어 11억원이 줄었다.

오온수 현대증권 연구원은 "국내 ETF는 시장 방향성에 베팅하는 상품에 거래가 집중돼 있다"며 "이 외 종목은 유동성이 없어 거래 시 원하는 가격에 사거나 팔 수 없어 보이지 않는 비용이 발생한다"고 지적했다.

원·달러 환율 추가 하락이 단기에 그쳐 원화강세 기조가 꺾일 수도 있다.

박상현 하이투자증권 투자전략팀장은 "원·달러 환율이 1000원 수준까지 일시적으로 떨어질 수는 있으나, 평균적으로 1020원 수준에서 저점을 형성할 것"이라며 "이는 중국 경기 우려감이나 우크라이나 사태, 북핵 리스크가 원화강세를 제한할 공산이 크기 때문"이라고 말했다.

외환시장에 정부가 개입할 가능성도 높아지고 있다.

장춘하 우리투자증권 연구원은 "원·달러 환율이 균형을 찾을 것으로 보여 역투자 ETF로 단기적으로 대응하고 중장기적으로는 해외 직접투자 및 환노출 펀드에 투자할 필요가 있다"고 조언했다.

실제 거액 자산가는 해외 주식으로 이미 눈을 돌리고 있다. 3월 기준 외화주식 보관액은 38억 달러로 전월보다 3% 가까이 줄었으나, 4월 이후 증가세로 돌아서는 모습이다. 이달 2일 기준 외화주식 보관액은 41억 달러에 육박하고 있다.

단기적인 원화강세 전망으로 원화채권에 대한 매수 강도도 높아졌다.

외국인이 가진 현물채권 잔고는 1~3월 1조~2조원대를 기록한 데 비해 4월에는 4조원으로 급증했다. 초단기 일반채권 펀드는 4월에만 순자산이 1700억원 가까이 늘었다. 연초 이후로도 약 4000억원이 증가했다.

한편 김후정 동양증권 연구원은 "환율은 국가 간 통화가치, 무역수지를 비롯한 변수가 많다"며 "긴 안목으로 봤을 때 현시점에서 관망하며 방향을 저울질할 필요도 있다"고 조언했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)