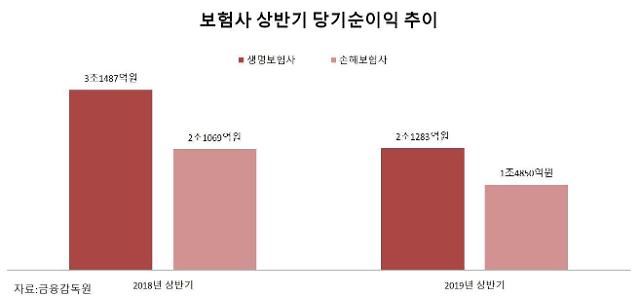

2일 금융감독원이 발표한 상반기 손보사 잠정 경영실적에 따르면 손보사의 올 상반기 당기순이익은 1조4850억원으로 지난해 상반기(2조1069억원) 대비 29.5%(6219억원) 감소했다.

손보사의 순이익 감소에는 장기보험과 자동차보험의 영업손실 확대가 큰 영향을 미쳤다.

상반기 손보사의 보험영업손실은 2조2585억원으로 전년 동기보다 손실규모가 1조1453억원 확대됐다. 장기보험 판매경쟁 과열로 판매사업비 지출이 늘고 보험금 지급 등 손해액이 증가한 데 기인한다. 자동차보험도 정비요금 인상 등 원가상승 등에 따른 보험금 증가로 손실규모가 늘었다.

손실은 불어났지만 투자영업이익은 4조2927억원으로 전년 동기(4조355억원) 대비 6.4%(2572억원) 증가하는 데 그치면서 순이익이 하락했다.

생보사의 상황은 더욱 심각하다. 금감원이 앞서 발표한 생보사의 올 상반기 잠정 순이익은 2조1283억원으로 전년(3조1487억원) 대비 32.4%(1조204억원) 줄었다.

생보사는 저축성보험 만기도래로 지급보험금이 증가하고 책임준비금전입액이 감소하면서 보험영업손실이 11조8260억원으로 전년 동기보다 4%(4540억원) 늘어났다. 반면 투자영업이익은 12조3248억원으로 전년 동기보다 5.1%(6673억원) 감소하면서 순이익이 크게 줄었다.

문제는 하반기에도 보험업계의 실적 개선이 어려울 것이라는 점이다. 한국은행이 기준금리를 추가 인하할 경우 보험사가 선호하는 국고채 금리가 낮게 유지돼 투자영업이익 감소가 지속될 수 있다.

자동차·실손의료보험의 손해율 증가도 보험사의 시름을 더하는 요인이다. 올해 상반기 상위 5개 손보사의 자동차보험 손해율은 84.7∼87.1%로 적정 수준(77∼78%)을 크게 웃돈다. 실손의료보험 손해율도 115.6∼147%에 달한다. 그럼에도 자동차보험의 경우 반발 여론으로 인해 하반기 보험료 인상이 녹록지 않은 상황이다.

성용훈 한화투자증권 연구원은 “금리 하락은 이미 기존에도 이자율차 역마진이 심화된 상태라 이익 체력이 얇은 생보사에 직격탄으로 작용하고 있으며, 상대적으로 좀 낫다뿐이지 손보사 또한 부담스럽기는 매한가지”라며 “또한 생보사들은 신계약의 정체 탓에, 손보사들은 제도 변화 탓에 각각 손해율이 상승하는 어려움을 겪고 있다”고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)