[사진=아주경제 DB]

16일 관련업계에 따르면, 국내 7개 전업 카드사(신한·삼성·KB국민·롯데·하나·비씨·현대)의 대관 담당 실무자들은 이날 오후 4시에 여신금융협회 본사에 모여 관련 내용을 논의한다. 이는 최근 카드업계와 중대형 가맹점 사이의 갈등이 격화된 데 따른 조치다.

카드업계 관계자는 “최근 몇몇 가맹점 협회들과 발생한 갈등에 대해 각사별로 이견이 좀 있는 상태”라며 “이에 대한 전체적인 대응방안을 마련하고 어떤 식으로 설득하는 게 좋을지에 대해서 협회 주관으로 고민하는 자리가 될 것”이라고 말했다.

올 들어 카드사들은 수수료율 재산정 주기(3년)에 맞춰 각 가맹점에 인상 요청을 구하고 있다. 이와 관련해 현재 중소 마트, 주유소, PG사 등이 공식적으로 ‘수수료 인상’ 반대 입장을 밝히고 나선 상태다. PG협회의 경우, 1월 말∼2월 초 7개 카드사로부터 3월 1일부터 신용카드 수수료를 0.05∼0.1%포인트 인상하겠단 통보를 받았다. 이후 수수료율은 2.25∼2.3%로 오르게 된다. 이를 받아들일 수 없다는 게 갈등의 핵심이다. PG사는 이커머스(온라인 전자상거래) 입점업체나 소셜미디어 판매자 등 소규모 업체의 신용카드 결제를 중개하는 역할을 한다.

이들이 수수료율 인상을 반대하는 가장 큰 이유는 ‘영세 가맹점’의 수수료율 인하다. 영세 가맹점의 수수료 부담은 낮아진 상황에, 중대형 가맹점의 수익성만 악화하는 건 도저히 받아들일 수 없다는 주장이다.

이를 두고 카드사들은 ‘잘못된 해석’이라고 거듭 호소하고 있다. 이번 수수료율 인상은 적격비용에 기반해 적법하게 이뤄진 것이지, 과도한 인상이 아니라는 입장이다. 특히 이들이 앞서 영세가맹점의 수수료율이 인하된 것을 비교 대상으로 삼는 것에 대해 크게 경계했다. 영세가맹점의 경우 법적으로 수수료를 정하도록 못 박혀 있다. 따라서 적정 수수료라는 개념이 들어갈 개재가 없이, 일방적인 정부의 통보에 따를 수밖에 없었다. 이러한 상황에 영세가맹점을 들먹이는 건 적절치 못하다는 주장이다. 해당 규정이 적용되는 국가도 국내가 유일하다.

실제로 수수료 인상율은 회계법인, 여신금융협회, 금융당국, 카드사 등 각 분야 전문가들로 구성된 협의체가 자금조달·위험관리·일반관리 비용, VAN(밴)수수료비용, 대손비용, 조정비용 등을 모두 분석한 후 최종 수치를 산출해낸다.

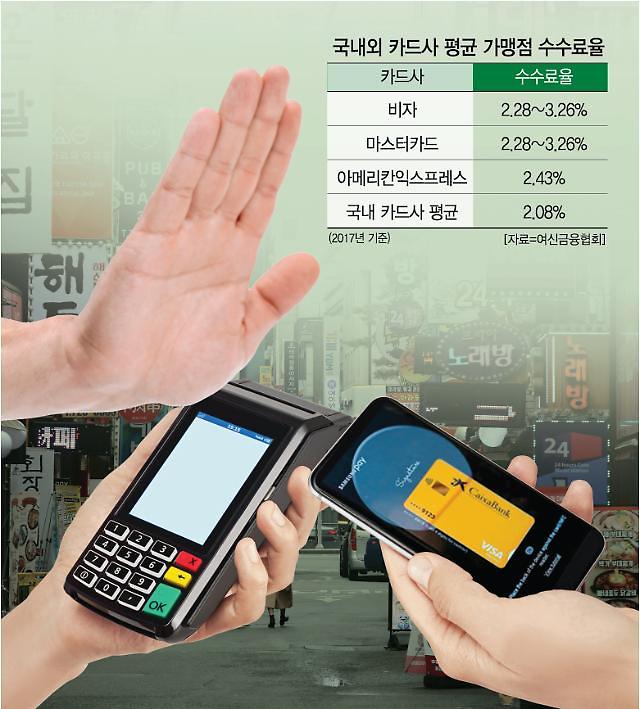

해외 사례를 살펴봐도 국내 수수료는 높은 편이 아니다. 윤종문 여신금융연구소 경제학박사가 쓴 ‘국내외 카드네트워크의 이해 및 시사점’ 자료에 따르면, 국내와 신용카드 시장구조가 가장 유사한 ‘아메리칸익스프레스’의 2017년 평균 가맹점수수료율은 2.43%로 국내(2.08%)보다 0.35%포인트나 높았다. 현재도 비슷한 격차가 유지되고 있는 것으로 알려졌다. 이외 비자와 마스터카드의 수수료율 추정치는 2.28~3.26%에 이르렀다. 이 역시도 국내 수준을 훨씬 상회하는 수치다.

한영훈 기자han@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)