노후 필요금액에서 실제 확보한 연금 차이를 의미하는 전세계 '연금 보장격차'가 연간 1337조원에 달하는 것으로 나타났다. 보장격차에 따른 한국 소득대체율은 OECD 권고치 대비 20~25%포인트 낮은 것으로 조사됐다. 생명보험업계는 획기적인 세제혜택 통해 노후 생활 안정성 향상을 도모해야 한다는 주장이다.

한국 생명보험협회를 포함해 40개 협회로 구성된 국제보험협회연맹(GFIA, Global Federation of Insurance Associations)이 글로벌 컨설팅사 맥킨지(McKinsey)에 의뢰해 '글로벌 보장격차에 대한 연구보고서'를 11일 발표했다. 보장격차(Protection Gaps)는 예기치 않은 사고 발생 또는 퇴직 등 경제적 상황 변화 시 필요한 금액과 보험, 저축 등을 통해 실제 확보한 금액의 차이를 의미한다.

연구보고서에 따르면 보장격차는 연금, 건강, 자연재해, 사이버 등 4가지로 분류할 수 있으며, 해당 규모는 연간 2조8000억 달러(약 3668조원)에 달했다. 이중 연금 보장격차는 연간 1조 달러(약 1337조원)에 달하는 것으로 나타났다.

연구보고서는 연금 보장격차의 주요 원인으로 연금 가입 필요성에 대한 낮은 인식과 연금 가입인구 대비 퇴직자비율의 증가를 지적했다. 또한 연금 보장격차 완화 방안으로 △혁신적이고 유연한 상품 개발 △연금 의무가입제도 도입 △연금 및 저축에 대한 세제혜택 강화 △연금 필요성 인식 제고 등을 제안했다.

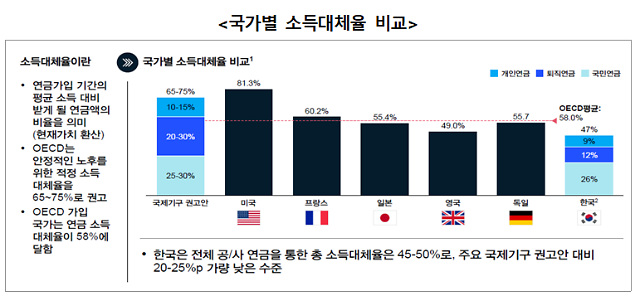

맥킨지 한국사무소는 해당 보고서를 기반으로 연금 보장격차 산출 근거가 되는 소득대체율을 국가별로 비교·분석하기도 했다. 소득대체율은 연금 가입기간 평균소득에 대해 받을 연금액의 비율(현재가치 환산)을 말한다.

맥킨지는 우리나라 소득대체율을 약 47%로 추산했는데, 이는 OECD 권고치 대비 20~25%포인트, OECD 평균(58.0%) 대비 11%포인트 낮았다. 연금 체계별로 소득대체율을 분석한 결과, 국민연금이 26%로 가장 많은 비중을 차지했고, 퇴직연금이 12%, 개인연금이 9%로 집계됐다.

아울러 맥킨지는 소득대체율을 향상시키기 위해 세제혜택 확대를 통한 퇴직연금 및 개인연금 활성화가 시급하다고 주장했다. 이를 위해 △장기연금 수령시 소득세 감면율 확대 △분리과세 한도 확대 △보장성보험료 세액공제 확대 등을 제언했다. 구체적으로 10년 초과 연금수령시 소득세 감면율을 기존 40%에서 50%로 확대하고, 지난 2013년 이후 유지되던 1200만원 분리과세 한도를 2400만원까지 확대해야 한다고 주장했다. 보장성보험료 세액공제 한도 역시 기존 100만원에서 200만원으로 확대할 필요가 있다고 밝혔다.

생보협회 관계자는 "대다수의 국민이 곧 다가올 고령화 시대에 대비할 수 있도록 유인을 제공함으로써, 결과적으로 국가의 사회 비용 감소·보장격차의 해소를 통해 안정적 노후생활이 가능할 것으로 기대된다"고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)