한국은행이 미국의 기준금리 인하가 지속될 경우 추가 청산될 가능성이 큰 엔캐리 트레이드(이하 엔캐리) 자금이 32조7000억엔(약 2000억 달러·약 305조원)으로 추정된다고 밝혔다. 한은은 엔캐리 자금이 글로벌 금융 변동성을 증폭시키는 요인으로 작용할 수 있는 만큼 청산 가능성에 유의해야 한다고 강조했다.

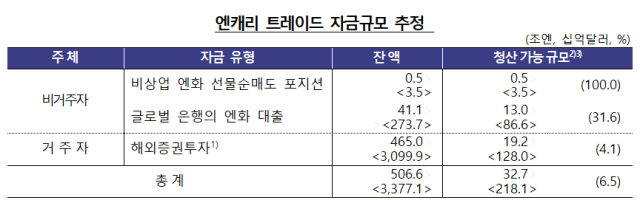

24일 한은 국제국 국제금융연구팀이 발표한 'BOK 이슈노트-최근 엔캐리 트레이드 수익률 변화와 청산가능 규모 추정'에 따르면 전체 엔캐리 자금의 잔액은 506조6000억엔(약 3조4000억 달러·약 4711조원) 수준이다. 이 가운데 청산 가능 규모는 6.5% 수준으로 평가된다.

캐리 트레이드는 '저금리국 통화로 자금을 차입→고금리국 통화로 환전해 해당국에 투자→자금 회수 및 재환전'이라는 전통적 방식과 통화 선물이나 통화 선도계약(FX futures or forwards)을 통한 두 가지 방식으로 이뤄진다.

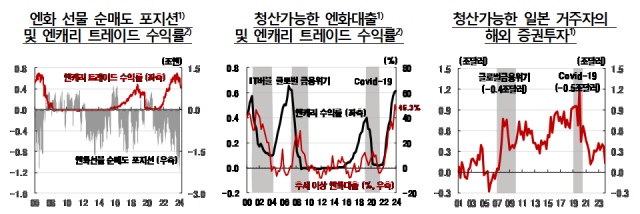

전통 방식이나 FX캐리 방식의 엔캐리 기대수익률(환 오픈)은 꾸준히 양(+)의 수익률을 지속해오다 지난 7월 이후 엔화가 급격히 절상되면서 기타 고금리 신흥국 통화 중심으로 손실 전환했다.

김지현 국제국 국제금융연구팀 과장은 "이런 엔캐리 유인 변화는 지난 8월초 글로벌 엔캐리 자금의 일부 청산에 기여했을 것"이라고 평가했다.

엔캐리 트레이드 자금규모 추정. [표=한국은행]

한은은 엔캐리 자금을 △비상업 엔화 선물 순매도 포지션(5000억엔) △글로벌 은행의 엔화 대출(41조1000억엔) △일본 거주자의 해외증권투자(465조엔)로 정의해 그 규모를 가늠했다.

또한 각 자금의 장기 추세에서 벗어난 정도를 청산 가능한 엔캐리 자금 규모로 추정했다. 각 부문별 청산 가능 규모는 △비상업 엔화 선물 순매도 포지션(5000억엔) △글로벌 은행의 엔화 대출(13조엔) △일본 거주자의 해외증권투자(19조2000억엔)이다.

이 가운데 투자시계가 짧고 글로벌 충격에 민감하게 반응하는 비상업 엔화 선물거래는 일본은행의 시장개입, 금리인상에 따른 수익률 축소로 지난 8월 이미 청산됐으며 현재는 순매수 포지션으로 전환됐다.

비상업 엔화 선물거래는 과거 2008년 글로벌 금융위기, 2020년 코로나19 확산 직후에도 매도 포지션이 급격히 청산된 바 있다. 반면 엔화 대출은 4~6분기 시차를 두고 청산되는 경향을 지녀 청산 규모가 아직 남은 것으로 분석됐다.

[표=한국은행]

한은은 미 연방준비제도(연준·Fed)가 9월 정책금리 50bp 인하에 이어 향후 완화 기조를 지속해 미·일 금리 차가 축소되고 엔화가 강세 흐름을 보일 경우 엔캐리 유인이 축소되면서 2022년 이후 누적되어 온 엔캐리 자금이 청산될 것으로 내다봤다.

윤경수 국제국장은 "캐리 트레이드 자금은 위기를 직접 유발하는 건 아니지만 시장 변동성이 증대되는 시점에 투자 대상 국가의 통화가치와 자산가격의 하락을 더 증폭시킬 수 있다는 점에서 그 움직임을 면밀히 살펴야 한다"고 강조했다.

특히 윤 국장은 2008년 아이슬란드의 금융위기 원인 중 하나가 과도하게 유입된 캐리 트레이드 자금이었다는 점을 짚었다. 캐리 자금 유입이 주택가격 상승과 경기과열, 통화가치 상승으로 이어지고 이는 금리 인상과 추가 캐리 자금으로 이어지는 악순환의 고리가 형성되면서 환율 폭등과 은행 시스템 붕괴가 나타났다는 분석이다.

이 국장은 "고금리 취약 신흥국에 캐리 자금이 과도하게 유입돼 환율이 크게 고평가된 상황이라면 관련 리스크를 효과적으로 관리해야 한다"고 말했다.

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)