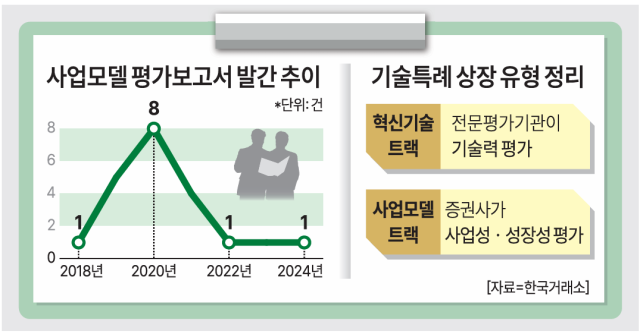

18일 한국거래소에 따르면 올해 성장성 특례상장을 위한 사업모델 평가보고서 발간 건수가 0건으로 집계됐다. 사업모델 평가보고서는 기존 성장성 특례상장의 핵심 문서로 주관 증권사가 기업의 사업성과 성장 가능성을 평가해 제출하는 일종의 'IPO 추천서' 역할을 한다. 해당 제도는 기술력 대신 독창적인 사업모델과 시장성을 기반으로 상장을 추진할 수 있도록 설계됐다.

이 제도 도입 이후 보고서 발간 건수는 △2019년 5건 △2020년 8건 △2021년 4건 △2022년 1건 △2023년 1건 △2024년 1건으로 꾸준히 줄다가 올해는 단 한 건도 없다. 사실상 명맥이 끊긴 셈이다.

제도 초기에는 이오플로우, 레인보우로보틱스, 알체라 등이 이를 통해 증시에 입성하며 주목받았다. 그러나 국내 1호 성장성 특례 상장사였던 셀리버리의 상장폐지가 제도 신뢰도에 결정적인 타격을 줬다는 평가가 지배적이다.

이 사건으로 증권사들이 평판 리스크를 우려해 추천서 제출을 꺼린다는 게 업계 얘기다. 이에 더해 실적을 부풀려 상장한 '파두 사태' 등으로 기술특례상장 제도에 대한 우려가 커지자 금융위원회는 2023년 11월 제도 개선 방안을 시행했다. 그러나 증권가에서는 이 방안이 오히려 상장 활성화를 제한했다는 분석이 나온다.

특히 상장 주관사에 책임을 부여하는 풋백옵션 제도가 증권사 부담으로 작용한다는 지적이 많다. 풋백옵션은 상장 후 주가가 공모가 대비 90% 이하로 하락할 경우 투자자가 주관사에 되팔 수 있는 권리다. 투자자 보호라는 명분이 있지만, 주관사 입장에서는 직접 손실을 떠안아야 하는 구조다. IPO 관계자는 "최근 상장 첫날 급등했다가 곧바로 공모가 아래로 밀리는 사례가 많다"며 "6개월 락업(의무보유등록)과 풋백옵션이 결합되면 주관사가 상당한 부담을 떠안을 수밖에 없어 신규 기업 추천 의지가 약해진다"고 설명했다.

시장에선 사업모델 특례상장이 기술성 평가가 어려운 플랫폼·콘텐츠 기업에는 거의 유일한 상장 경로였다는 점에서 혁신기업이 증시에 진입할 수 있는 통로가 막히는 것 아니냐는 지적이 나온다. 이에 대해 한국거래소는 제도 폐지 계획은 없다는 설명이다. 거래소 관계자는 "투자자 보호 장치 강화로 기업들이 사업모델 트랙으로 상장을 청구하는 사례가 줄면서 사업모델 평가보고서 발간 건수도 적게 집계됐다"고 말했다.

송하준 기자hajun825@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)