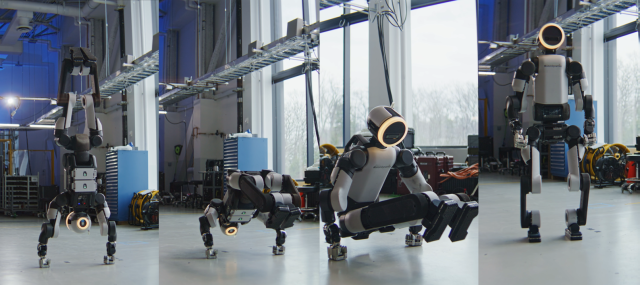

현대자동차그룹 로보틱스 자회사 보스턴다이내믹스(BD)가 휴머노이드 로봇 '아틀라스(Atlas)'를 앞세워 산업용 로봇 시장 공략에 속도를 낸다. 이미 4족 보행 스팟(Spot)과 물류 로봇 스트레치(Stretch)의 상용화로 쌓은 산업 현장 운용 경험과 그룹 내 거대한 테스트 베드는 핵심 경쟁력으로 통한다. 다만 아틀라스 양산 체계 구축과 수익성 개선은 풀어야 할 과제다.

17일 산업계에 따르면 BD는 지난 1월 'CES 2026'에서 공개돼 주목받은 2족 보행 로봇 아틀라스의 개발형 모델을 제조 현장에 투입하기 위한 기술 고도화에 집중하고 있다.

상용화 전략의 기반엔 BD가 수십년간 축적해 온 로봇 하드웨어·동작 제어 기술과 산업 현장에서 쌓아온 운용 경험이 있다. 중국 스타트업이 저렴한 가격과 양산 속도에서, 미국 인공지능(AI) 기업이 소프트웨어 역량에서 강점을 보인다면 BD는 다양한 기술을 제품화해 실제 생산 공정에서 운용해 봤다는 게 최대 경쟁력으로 꼽힌다. 특히 스팟과 스트레치는 일부 기업에 공급되며 현장성을 입증했다.

높은 제조 현장 접근성 역시 또 다른 강점이다. 2028년 미국 조지아주 '현대자동차그룹 메타플랜트 아메리카(HMGMA)', 2029년 하반기 기아 조지아 공장에 각각 아틀라스를 투입하는 등 거대 생산 거점을 초기 실증 무대로 활용할 방침이다. 향후 외부 고객사를 확대할 신뢰 기반이 될 수 있다.

다만 아틀라스 상용화까지는 넘어야 할 산이 적지 않다. 2028년 연간 3만대 규모 아틀라스 생산 체계를 만든다는 목표지만, 아직 안정적인 수익 구조를 형성하지 못했다. 지난해 BD 매출은 1501억원으로 전년보다 30% 늘었지만, 당기순손실은 5284억원을 기록하며 오히려 2024년(4405억원)보다 손실 폭이 약 20% 확대됐다.

여기에 다음 달 기업공개(IPO) 가능성까지 거론되며 경영 불투명성이 한층 커졌다. IPO를 통해 아틀라스 양산 체제 구축을 위한 투자 재원을 마련한다는 구상이지만 상장 이후 흑자 전환 등 수익 창출 국면에 진입하지 못하면 기업가치가 급락할 수 있다.

앞서 현대차그룹은 2021년 6월 소프트뱅크로부터 BD를 인수할 당시 풋옵션 조항을 설정했다. 인수 이후 4년과 5년이 지난 시점에 BD가 상장하지 않으면 소프트뱅크가 보유한 지분(20%)을 현대차그룹이 미리 약정한 가격에 사들이는 게 골자다. 해당 시한은 다음 달 20일로 소프트뱅크가 풋옵션을 행사할 수 있고, 이 경우 현대차그룹의 추가 지분 매입 부담이 커진다.

결국 BD가 휴머노이드 시장을 선점하려면 높은 브랜드 인지도와 기술력을 실제 이익으로 연결하는 것이 핵심 과제다. 아틀라스까지 제조 현장에 안착시키기 위해선 외부 고객사를 얼마나 빠르게 확보하느냐도 관건이다. 업계 관계자는 "아틀라스를 현장에 안정적으로 투입하고, 이를 반복 매출로 연결해야 한다"며 "현대차그룹 생산 거점에서의 실증 결과가 외부 고객사 확보의 분수령이 될 것"이라고 말했다.

김수지 기자sujiq@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)