2일 금융권에 따르면 청년층 자산 형성을 지원하는 '청년미래적금'이 이달 22일 출시된다.

청년미래적금은 만 19~34세 청년을 대상으로 한 3년 만기 고정금리 상품이다. 월 납입 한도는 50만원이며, 기본금리 5%에 기관별 우대금리 2~3% 포인트(p)를 더해 최고 연 7~8% 수준의 금리를 제공한다. 은행 금리와 별개로 정부가 일반형은 6%, 우대형은 12%의 기여금을 지원한다. 일반형 기준 최고 13.2∼14.4%, 우대형 기준 최고 18.2∼19.4% 수준의 단리 적금 상품에 가입하는 것과 유사하다. 만약 최종 금리를 8%로 가정하고 매달 50만원씩 3년 동안 한도를 채워 납입한다면 만기 시 일반형은 약 2138만원, 우대형은 약 2255만원을 수령한다.

은행별로 우대 금리 조건 달라…갈아타기 조건도 살펴야

다만 청년미래적금의 은행별 금리 차이가 최대 1%p에 달해 최고 금리를 적용받기 위해서는 가입 조건을 잘 살펴야 한다.NH농협·신한·우리·하나·IBK기업·KB국민은행과 우정사업본부(우체국)는 최대 3%p의 우대금리를 제공해 최고 연 8% 금리를 적용한다. 수협은행과 iM뱅크, 부산·광주·전북·경남은행, 카카오뱅는 최대 2%p의 우대금리를 포함해, 최고 연 7% 금리를 제공한다.

은행별로 공통적으로 우대금리는 △신청시점 기준 개인소득금액 총급여 3600만원(종합소득 2600만원) 이하 0.5%p △서민금융진흥원 청년재무상담 이수 0.2%p다.

이외에 대부분의 은행들이 내건 우대금리 조건은 자사 통장으로의 급여 이체와 카드 결제다. 이에 이미 급여통장으로 쓰고 있거나 주력 체크카드를 사용 중인 주거래 금융기관을 선택하는 것이 유리하다는 평가다.

급여이체 우대금리가 가장 높은 곳은 우리은행이다. 월 100만원 이상 급여를 이체하는 경우 1.5%p 우대금리를 제공한다. 아직 금액 기준이 공시되지 않은 국민·하나·농협은행의 경우도 급여이체 조건 충족 시 1.0%p의 금리를 더 준다. 신한은행과 기업은행은 50만원 이상 이체시 0.5%p의 우대금리를 받을 수 있다.

우체국은 급여이체 횟수의 관계없이 50만원 이상을 이체하거나 첫 거래인 경우 0.4%p의 우대금리 조건이 인정된다. 여기에 더해 월 1만원, 18개월 이상 적금을 이체할 경우 0.4%p를 추가 지급한다.

가입 기간에 따라 우대금리를 부여하는 은행도 있다. 우리은행은 오는 12월 31일까지 가입을 신청하면 0.3%p를 더해준다. 우체국은 7월 27일부터 8월 9일 안에 가입하면 1.0%p 우대금리를 제공한다.

갈아타기 우대금리도 은행별로 차이가 있어 잘 살펴봐야 한다. 금융당국은 청년도약계좌와 청년미래적금 중복 가입이 불가능한 만큼 최초 가입 기간에 한해 갈아타기를 허용할 방침이다.

이에 은행들도 청년도약계좌에서 갈아탈 경우 우대금리를 제공한다. 가장 높은 곳은 신한은행으로 최대 1.3%p의 금리를 제공한다. 국민·우리·기업은행은 0.5%p, 농협은행은 0.3%p를 더 준다.

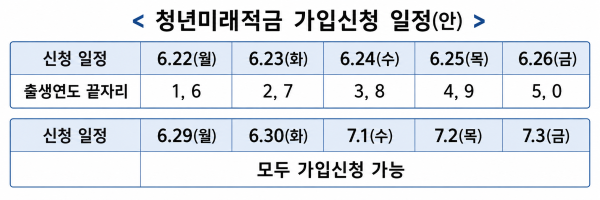

금융당국은 청년도약계좌와 청년미래적금 중복 가입이 불가능한 만큼 최초 가입 기간에 한해 갈아타기를 허용할 방침이다. 다만 첫 6월 22일부터 7월 3일까지 첫 가입신청 기간에만 가능하다.

한 시중은행 관계자는 "청년미래적금은 정부 기여금과 비과세 혜택이 붙는 상품이지만 모든 가입자가 최대 혜택을 누릴 수 있는 구조는 아니다"며 "표시 금리만 보고 가입했다가 실제 적용 금리가 예상보다 낮아질 수 있는 만큼 자신이 충족 가능한 조건인지 확인한 뒤 결정할 필요가 있다"고 말했다.

김윤섭 기자angks678@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)