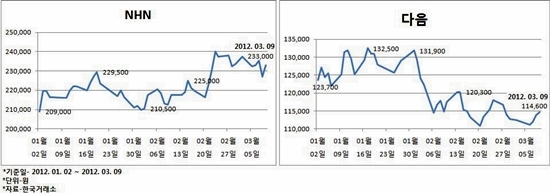

(아주경제 박정수 기자) 올 들어 인터넷 포털의 양대산맥인 NHN과 다음커뮤니케이션의 주가가 엇갈린 방향을 나타내고 있다.

'포털계의 공룡'이라 불리는 NHN은 연초 이후 11%의 주가 상승을 보인 반면, 업계 선두주자였던 다음은 7%의 주가 하락을 나타내 양사간 주가 변동폭은 최근 3개월 새 18%p이상 차이가 났다.

9일 유가증권시장에서 NHN은 전 거래일보다 2.64%(6000원) 오른 23만3000원에 거래를 마쳤다. 이에 연초 이후로는 11.48%의 주가 상승률을 기록했다. 다음은 이날 코스닥시장에서 전날보다 0.70%(800원) 오른 11만4600원에 거래를 마쳐 소폭 상승세를 보였지만 올해 전체로는 7.36%의 하락세를 나타냈다.

이러한 주가 향방과는 다르게 실적 성장 측면에서는 다음이 양호한 모습을 보였다.

금융정보업체 에프앤가이드에 따르면(추정기관수 3곳 이상 컨센서스) 국제회계기준(IFRS) 연결재무제표 기준 NHN의 올해 매출액은 2조4545억원, 영업이익은 7370억원으로 전년대비 각각 14.30%, 18.81% 증가할 것으로 추산됐다. 같은 기간 다음은 매출 5226억원, 영업이익 1389억원으로 각각 24.06%, 21.65% 크게 증가할 것으로 추정됐다.

전문가들은 성장성 측면에서 두 회사간에 크게 차별화될 이유는 없으나 쿼리시장 점유율 측면에서는 양사간의 격차가 크다고 분석했다.

코리안클릭에 따르면 통합검색 쿼리 점유율에서 NHN은 지난해 평균 70.84%인 반면 다음은 19.66%를 기록했다. 이어 네이트는 4.02%, 구글과 야후 등은 2%이하다. 이렇듯 NHN이 시장점유율 측면에서 압도적인 우위를 보이고 있어 이것이 주가상승에 반영되고 있다는 설명이다.

반면 다음은 최근 모바일 디스플레이광고(DA)를 비롯한 신사업 매출의 긍정적 전망에도 불구하고, 주요 사업 분야인 검색광고(SA) 영향력의 위축으로 주가 상승에 제약이 되고 있다. 다음의 지난해 DA 매출은 SA 매출을 넘어섰으며, SA매출 비중은 2008년 55.7% 이후 감소세를 지속해 지난해 46.6%를 나타냈다.

최경진 신한금융투자 연구원 “올해 다음의 사업 전망에 있어 주목할 것은 SA 매출의 성장성 회복 여부”라며 “검색 쿼리 양질화와 더불어 SA 매출 향방이 외형 성장 변수가 될 것”이라고 지적했다.

최관순 SK증권 연구원은 “온라인에서 70%를 상회하는 점유율을 유지하는 네이버는 모바일에서도 60% 이상의 점유율을 유지하고 있다”며 “온라인에서의 지배력이 모바일과 소셜서비스로 전이되고 있는 모습”이라고 설명했다.

이어 그는 “특히 모바일메신져 LINE 은 국내뿐만 아니라 일본을 비롯한 아시아, 유럽 등지에서 높은 호응을 얻고 있어 올해 NHN은 내수 기업의 이미지에서 탈피해 글로벌 기업으로의 초석을 다지는 원년이 될 것”이라고 전망했다.

김창권 대우증권 연구원은 “스마트폰 사용자가 3000만명에 육박하면서 모바일 인터넷 시장에도 먹을 게 생기기 시작했다”며 “모바일 인터넷에서는 아직 어떤 트래픽이 매출의 결정적 변수인지 확인되지 않았지만 온라인 광고를 팔기 위해서는 매체 영향력을 판단하고 가격을 책정하기 위한 트래픽이 필수”라고 설명했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)