대부분의 카드사들이 전분기 대비 수익 하락을 면치 못하자, 마케팅 비용 축소가 대안으로 마련되고 있는 분위기다.

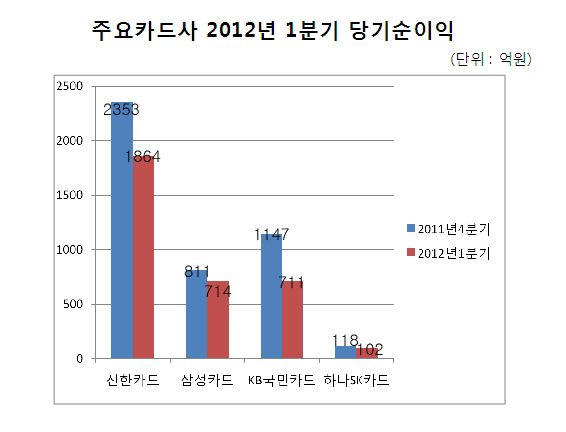

14일 업계에 따르면 KB국민카드는 2012년 1분기 당기순이익 711억을 기록했다. 이는 지난해 4분기(1147억) 대비 38.01%가 하락한 수치다.

신한카드도 전분기 대비 20.7% 하락한 1864억원의 당기순이익을 냈다. 하나SK카드는 102억원으로 전분기 대비 16억원 감소했다.

삼성카드의 1분기 순익은 5087억원으로 예년보다 많았지만, 삼성에버랜드 매각이익 5768억원을 제외한 수정순이익은 715억원으로, 기대치를 밑돌았다는 평가를 받았다.

롯데, 현대카드 등도 수수료 인하 등에 대한 영향으로 전분기 대비 수익 하락을 면치 못할 것이라는 전망이 우세하다.

지난해 역시 신한·삼성·현대·KB국민·BC·하나SK카드 등 6개 카드사의 순이익은 1조3000억원으로 전년 2조7000억원에 비해 52.0%(1조4000억원) 감소했다.

이처럼 수익성 악화가 지속되자 카드사들은 마케팅 비용 축소에 초점을 맞추고 있다. 카드사들은 기존 신용카드의 혜택을 축소하거나 일부 신규 카드의 발급을 중단하기도 했다.

앞서 열린 신용카드 가맹점 수수료 개편 설명회에서도 카드사들의 무분별한 마케팅 경쟁이 지적된 바 있다.

이보우 단국대학교 경제학박사는 “(수익 하락에) 일회성 요인도 있겠지만 악재가 잔존하는 현 상황에서 새로운 수익원 발굴과 비용 줄이기, 이 두 가지가 대안으로 떠오를 것”이라며 “연회비를 올리거나 현금서비스, 카드론에서 수익을 확대할 가능성이 크고, 나머지 하나는 마케팅 비용의 축소”라고 설명했다.

마케팅 비용 축소로 인한 소비자들의 반발에 대해 그는 “현재 소비자들은 카드사용으로 인해 일방적으로 혜택을 받는 것에 익숙해져 있다”며 “현금보다 카드를 쓰는 것이 유리해진 상황 자체가 잘못된 것이다. 카드결제시스템을 유지하기 위해서는 카드사와 가맹점, 소비자 간의 일정한 역할이 있어야 한다”고 강조했다.

다만 그는 “카드사들이 일방적으로 단기에 혜택을 줄이는 것은 바람직하지 않다”며 “이는 일종의 기업과 소비자 간의 약속이기 때문에 사전에 공지를 하거나 차차 단계적으로 줄여나가는 방안을 택해야 할 것”이라고 덧붙였다.

더불어 카드사들의 해외 진출도 대안이 될 수 있다는 의견이 제기됐다. 업계 한 관계자는 “신한과 BC 등은 이미 하고 있지만, 중국이나 동남아 쪽에 제휴카드를 만들어 해외 진출을 꾀하는 것도 수익성 회복에 좋은 대안이 될 수 있을 것”이라고 밝혔다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)