아주경제 이수경 기자= 지난달 초 시중은행들이 앞다투어 연 10%대 금리의 소액대출 상품을 출시했지만 정작 효과는 크지 않은 것으로 나타났다.

당초 제2금융권과 대부업체의 고금리 대출을 은행권으로 흡수한다는 취지였으나, 결과적으로는 당국의 압박에 밀려 생색만 냈다는 지적이다.

30일 은행권에 따르면 7월말 국민은행을 시작으로 지난달 말까지 신한은행과 우리은행, 하나은행, 농협은행 등 주요 시중은행들이 잇따라 연 10%대 금리의 소액대출 상품을 출시했다.

이는 저축은행과 캐피탈 등 제2금융권과 대부업체에서 20~30%대 고금리 대출을 이용하는 급전 수요를, 보다 낮은 금리인 은행권으로 돌리기 위함이었다. 이를 통해 은행인 제1금융권과 제2금융권의 대출금리 격차가 큰 것을 의미하는 이른바 '금리단층'을 해소하겠다는 금융당국의 의도였다.

주 타깃은 신용등급이 좋은데도 대출한도가 소진돼 은행 이용이 어려운 고객들이다. 저신용자들에게도 문이 열려있어 서민금융상품의 일환으로도 활용된다.

대상 신용등급은 은행마다 조금씩 다르나 평균 1~8등급이며, 한도는 500~1000만원 정도로 대출심사도 간소화했다.

그러나 정작 뚜껑을 열어보니 앞서 언급된 5개 은행의 현재까지 판매실적은 총 1000건에도 미치지 못했다.

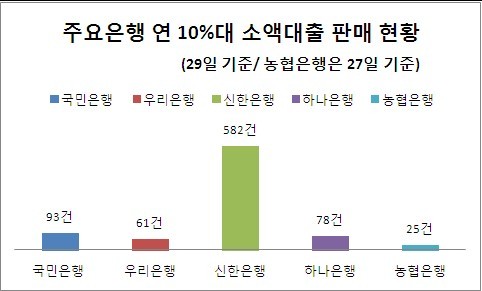

가장 먼저 상품을 내놓은 국민은행의 ‘KB행복드림론Ⅱ’는 29일 기준 대출 건수가 93건에 불과했다. 대출잔액은 2억9000만원에 그쳤다.

국민은행 관계자는 “새희망홀씨대출이 신용 8등급까지 해당되고, 행복드림론은 9등급까지여서 사실상 둘 다 대상자가 되는 고객에겐 더 유리한 새희망홀씨대출로 유도한다”고 말했다. 새희망홀씨대출은 한도가 2000만원이며 금리는 연 11~14%로 행복드림론(연 15% 정도)과 별반 차이가 없다.

지난달 ‘우리 희망드림 소액대출’을 출시한 우리은행 역시 두 달 가량이 지난 29일 현재 대출건수는 61건, 대출 잔액은 1억5200만원이었다. 이 대출의 한도는 최대 300만원이며 금리는 12%대다. 신용등급은 1~7등급까지 해당된다.

하나은행의 ‘하나 이지 다이어트론’은 출시 한 달여가 지났지만 대출 실적은 78건, 3억2000만원(29일 기준)에 불과했다. 비슷한 시기에 나온 농협은행의 ‘NH희망드림대출’도 25건에 8100만원(27일 기준)의 극히 저조한 실적을 보였다.

시중은행 관계자들은 실적이 저조한 데 대해 금리면에서 종전의 서민금융상품과 별반 차이가 없다는 점, 대출 한도가 낮다는 점 등을 이유로 꼽았다. 영업점에서는 조건을 비교했을 때 금리나 한도가 더 나은 쪽을 권하기 때문에 대출을 늘리기도 쉽지 않다는 것이다.

그나마 실적이 나은 곳은 신한은행이다. 8월말 출시한 ‘새희망드림대출’은 29일 현재 582건에 25억4700만원의 대출 실적을 기록했다.

신한은행 관계자는 “아무래도 서민금융상품 이용을 거절당하는 저신용자들을 대상으로 하다보니 해당 수요에 맞춰 대출이 늘고 있다”고 말했다. 이 상품은 신용등급이 11~12등급을 대상으로 최고 500만원까지 연 14%대 금리에 대출해준다.

상황이 이렇다보니 결국 은행권의 연 10%대 소액대출 상품은 은행에서도 외면받는 '애물단지'가 됐다. 은행권 안팎에서는 은행들이 금융당국의 압박에 밀려 상품을 내놨으나, 출시 당시에만 '반짝' 생색을 냈을 뿐이라는 지적이 나온다.

하준경 한양대 경제학과 교수는 "대출 수요는 충분히 있지만 사실상 차별성이 부족하고 대출 심사능력도 부족하기 때문에 이런 현상이 나타나는 것"이라며 "서민금융 활성화 차원에서 은행들이 대출 심사나 대출 내용을 보다 전문화, 특성화해 현 상황을 보완할 필요가 있다"고 조언했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)