[그래픽=아주경제 임이슬 기자]

아주경제 김근정 기자 = 지난 13일은 중국 당국이 야심차게 내놓은 메가톤급 구상 일대일로(一帶一路 육·해상실크로드) 세부계획이 공개된지 100일째 되는 날이었다. 엄청난 가능성이 담긴 일대일로가 실제 추진된다는 것은 인프라 종목의 중장기적, 거대 호재가 거의 확정시 되고 있다는 의미다. 인프라 종목을 주목하지 않을 수 없는 강력한 이유다.

일대일로 뿐인가. 징진지(베이징·톈진·허베이), 신도시화 전략, 서부대개발, 장강경제벨트 등 초대형 프로젝트가 곳곳에서 추진되면서 동반자가 될 인프라 기업들도 시장의 주목을 받고 있다.

시멘트 업종 역시 각종 프로젝트 추진에 빼놓을 수 없는 핵심 인프라 종목이다. 사실 시멘트 업계의 '현재'는 조금 어렵다. 많은 업체가 시장에 진입하면서 과열경쟁이 야기됐고 여기다 경기 둔화색이 짙어지면서 부동산 시장이 침체되고 고정자산 투자 증가폭도 크게 둔화됐다.

.

하지만 중국 당국과 지도부가 각종 부양책 및 통화정책 운용으로 안정적 경제성장을 자신하고 대형 프로젝트 추진에 적극적으로 나서고 있어 시멘트업계의 중·장기적 전망은 상당히 밝다는 것이 시장의 분석이다.

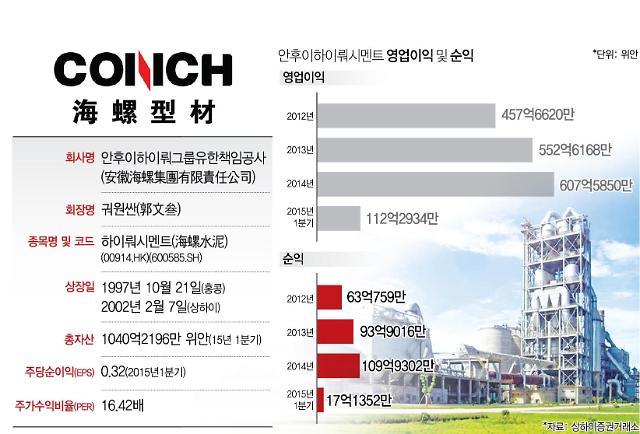

그 중에서도 국유기업이자 중국 최대 시멘트업체인 안후이하이뤄시멘트는 주목할 필요가 있다. 1997년 탄생한 하이뤄시멘트는 수경성 시멘트인 포틀랜드 시멘트, 포틀랜드 고로 슬래그(선철을 만들 때 생기는 부산물) 시멘트, 상업용 클링커(clinker) 등을 생산하는 대형 시멘트업체다.

경기악화 및 출혈경쟁으로 중·소형업체의 도태가 이어지고 있지만 하이뤄시멘트는 끄떡없다. 규모의 경제를 통해 생산단가를 낮추고 지속적인 인수합병(M&A)을 통해 기술력과 파트너를 확보하며 경쟁우위를 갖췄다. 저렴하지만 고품질의 '시멘트'가 하이뤄의 현재와 미래를 이끌고 있는 것이다.

지난해 하이뤄시멘트의 시멘트 및 가공원료 판매량은 2억4900만t으로 전년대비 9.29% 증가했다. 양호한 실적을 유지하면서 재전건정성도 꾸준히 개선되고 있다. 지난해 기업자산은 전년대비 9.48% 증가한 반면 부채는 4.92% 감소하면서 자산부채비율이 전년 대비 4.96% 포인트 줄어든 31.92%로 집계됐다.

지난 6월에는 산시(陝西)성 최대 시멘트업체인 서부시멘트(西部水泥)에 15억2700만 홍콩달러(약 2250억원)를 투자, 16.7%의 지분을 확보했다. 서부대개발과 일대일로가 예고된 서부지역에서 경쟁력을 높이겠다는 전략적 계산이 깔린 행보다.

올해는 해외공장 증설을 통해 시멘트 및 가공원료 생산능력(CAPA)을 전년대비 3000만t 가량 늘린다는 계획이다. 하이뤄시멘트가 주목하고 있는 시장은 동남아시아다. 인도네시아, 라오스 등에 시멘트 및 클링커 공장을 증설 중이다. 지난해에도 11개 생산라인을 완공하고 인수합병에 적극 나서 클링커 및 시멘트 생산능력을 전년대비 11.3%, 11.6%씩 늘렸다.

중국 부동산 시장에 미약하지만 회복의 조짐이 감지된 것도 하이뤄시멘트의 전망을 밝혀준다. 중국지수연구원이 1일 발표한 ‘6월 100대 도시 신규주택 가격'은 전월대비 0.56% 상승했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)