[자료=현대제철 제공 ]

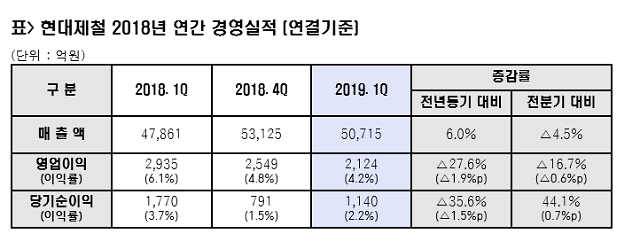

현대제철은 30일 올해 1분기 영업이익이 2124억원이라고 밝혔다. 지난해 같은 기간(2935억원) 대비 27.6% 줄어든 수치다. 직전 분기(2549억원)와 비교해도 16.7%나 떨어졌다. 당기순이익 역시 1140억원으로 전년 동기(1770억원) 보다 35.6% 줄었다. 다만, 매출액은 5조715억원으로 전년 동기(4조7861억원)보다 6% 늘었다.

실적 급감의 직접적인 원인은 철광석 등 원재료 가격 상승이다.

올 1월 초 톤(t)당 72달러 수준이던 철광석 가격은 발레 댐 붕괴 이후 두 달여 만에 24% 급등했다. 지난 23일 기준으로 철광석 가격은 94.48달러까지 뛰어올랐다. 이를 주요 철강제품의 판매 가격에 이를 충분하지 못해 수익성이 악화됐다. 여기에 주요 수요처인 조선, 자동차, 건설업계의 경기가 좋지 않은 점도 힘을 보탰다.

이같은 분위기 반전을 위해 글로벌 자동차 소재 시장에서의 경쟁력 우위 확보에 나선다.

현재 냉연강판의 강종별 전용화 공장을 운영 중이며, 외판 설비의 신예화 투자도 진행 중이다. 품질 면에서는 지난해만 55건의 고객사 인증을 취득하는 등 경쟁력을 확보하고 있다는 평가가 나온다.

자동차 시장에 대응하기 위한 투자도 꾸준히 진행 중이다.

앞서 인도 시장에서 연간 30만대 규모의 완성차 물량 대응이 가능한 아난타푸르 신규 스틸서비스센터(SSC)를 가동했다. 지난 3월부터 양산에 돌입했으며, 기아차의 인도 시장 전략 차종인 SP2에 적용되는 고품질 자동차강판을 공급한다.

현대차그룹의 수소전기차 중장기 로드맵 ‘FCEV 비전 2030’에 발맞춘 금속분리판 공급 확대 투자도 계속된다. 연간 1만6000대규모의 1공장이 3월부터 양산을 개시했으며 2공장투자 검토도 진행돼 이르면 오는 하반기 착공에 들어갈 예정이다.

연구개발 분야에서는 세계 최초 내화내진 복합성능 안전강재를 비롯해 자동차 전문 서비스 브랜드 H-솔루션(H-SOLUTION)을 출시했다. 오는 2020년까지 세계 자동차 규격의 90% 이상 대응이 가능한 강종을 보유한다는 방침이다.

현대제철 관계자는 “고부가제품판매 증대를 통한 수익성 중심의 영업활동에 주력할 것”이라며 “전략적 구매 및 생산성 향상 등 원가경쟁력 확보를 통한 수익성 개선을 지속해 나갈 것”이라고 말했다.

한영훈 기자han@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)