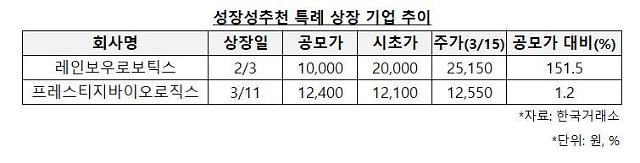

15일 한국거래소에 따르면 프레스티지바이오로직스는 전 거래일보다 350원(2.71%) 내린 1만2550원에 거래를 마쳤다. 2거래일 연속 하락하며 상장 당일 종가와 비교하면 12% 이상 빠진 상태다. 공모가(1만2400원)와 비교하면 1%를 간신히 넘는 상승률을 보이고 있다. 최근 공모주 시장의 투자 열기를 고려하면 사실상 기대에 못 미치는 성적이다.

반면 마찬가지로 성장성 추천 요건으로 상장한 레인보우로보틱스의 경우 공모가 대비 상승세를 유지하고 있다. 이날 주가는 2만5150원으로 상장 이후 고점인 3만원 후반선보다는 낮지만, 공모가(1만원)와 비교하면 여전히 1.5배 이상 높은 수준이다. 레인보우로보틱스의 경우 상장 이후 실적 발표 등을 통해 투자자들에게 성장성에 대한 확신을 심어주는 데에 성공했다. 회사는 지난해 영업손실 13억4880만원으로 전년 대비 적자 폭을 75% 이상 줄였다. 같은 기간 매출액은 220%가량 증가한 54억원을 기록했다. 당기순손실 역시 80%가량 늘었지만 대폭 증가한 매출 규모로 성장성을 입증한 셈이다.

프레스티지바이오로직스는 관계사의 주가 부진에 따라 동반 약세를 보인 것으로 풀이된다. 바이오 의약품 위탁개발생산(CDOM) 기업인 프레스티지바이오로직스는 지난 11일 코스닥에 상장했다. 지난달 유가증권시장에 사장한 프레스티지바이오파마의 허셉틴 바이오시밀러(HD201)와 아바스틴 바이오시밀러(HD204) 개발에 공동 참여하고 있다. 직접적인 지분 관계는 없지만 라이선스 계약 등을 통해 생산을 담당하는 등 사실상 매출과 이익이 연동되는 구조다.

상장 이후 주가 약세가 이어지며 풋백 옵션 행사 가능성도 제기되고 있다. 성장성 추천 특례는 주관사의 추천을 근거로 상장 요건을 완화해주는 제도다. 추천 주관사는 상장 이후 6개월 동안 공모가의 90% 가격에 개인투자자 지분을 되사줘야 한다. 금융투자업계 한 관계자는 "아직까지 공모가를 상회하는 주가를 유지하고 있지만 향후 추이에 따라 투자자들이 풋백 옵션 행사에 나설 가능성도 있다"며 "전례가 많진 않지만 현실화된다면 주가 변동성이 커질 수 있다"고 말했다.

[사진=게티이미지뱅크]

안준호 기자ajh@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)