[그래픽=금융위원회 제공]

시중금리가 급등하더라도 주택담보대출(주담대) 금리 상승폭을 제한하는 상품이 재출시된다.

금융위원회는 전국 15개 은행에서 금리상승 리스크 완화형 주담대 상품의 취급을 재개할 방침이라고 14일 밝혔다.

이는 시중금리가 상승하면서 변동금리 대출을 받은 차주들의 이자상환 부담 증가를 완화시키려는 취지에서 마련됐다.

이 상품은 애초 2019년 출시했으나 금리가 하락하면서 6개월간 5개 은행에서 5개를 판매하는 데 그쳤다. 그러나 최근 금리 상승 조짐이 곳곳에서 나타나면서 상품을 다시 출시하게 됐다.

재출시되는 상품은 ‘금리 상한형’과 ‘월 상환액 고정형’으로 나뉜다.

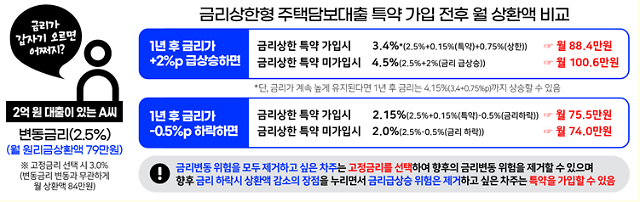

우선 금리 상한형은 변동금리 대출을 이용하는 차주가 특약을 추가하는 형태로, 연간 0.75%포인트, 5년간 2%포인트 이내로 제한한다.

기존 대출자가 연 0.15∼0.2%포인트의 금리를 더해 별도 심사 없이 기존 대출에 특약을 추가하는 형태로 가입할 수 있다. 신규로 변동 금리 주담대를 받는 경우도 가능하다.

상품 이용자들은 금리 상승기에 원리금 부담을 줄일 수 있고, 추후 특약 해지도 가능하다.

금융위의 예시에 따르면 2억원을 30년간 변동금리로 대출을 받아 현재 2.5%의 금리가 적용되는 A씨의 경우 현재 매월 79만원씩 원리금을 상환 중이다.

1년 후 금리가 2%포인트 급등할 경우 대출금리는 4.5%(2.5%+2%)로 오르고, 월상환액은 100만6000원으로 증가하게 된다.

그러나 A씨가 금리상한 특약에 가입할 경우 금리 부담 증가가 연 0.75%포인트로 제한되는 만큼, 대출금리는 3.4%로 기존2.5%에 특약 0.15%와 상한 0.75%를 더한 것이다. 이때 월상환액은 88만4000원이 적용된다.

이어 월 상환액 고정형은 10년간 금리 상승폭을 2%포인트(연간 1%포인트)로 제한해 금리 급상승 때 이자만으로 원금을 초과하는 상황을 방지한다.

변동금리에 비해 연 0.2~0.3%포인트를 더한 수준으로 이용 가능하며, 기존 대출자도 대환을 통해 이용할 수 있다.

월 상환액 고정 기간은 10년으로 하되 이후 일반 변동금리 대출로 전환하거나 월 상환액을 재산정하는 방식이다.

일례로 월상환액 고정형 상품의 경우 2억원을 30년간 변동금리로 대출을 받은 B씨가 현재 2.5%의 금리를 적용하면 매월 79만원씩 원리금을 상환하게 된다.

이때 B씨가 월상환액 고정형상품으로 대환하면 10년간 월 상환액이 매월 81.1만원(금리 2.7% 기준)으로 고정된다. 금융위 관계자는 “10년간은 금리가 상승하더라도 월상환액이 그대로 유지되며, 금리 하락 시 원금상환 속도가 빨라지는 효과도 기대할 수 있다”고 설명했다.

금융위에 따르면 두 상품은 전국 15개 은행(국민·신한·하나·우리·농협·기업·SC제일·씨티·대구·부산·광주·제주·전북·경남·수협은행)에서 이용할 수 있다.

송종호 기자sunshine@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)