은성수 금융위원장이 지난 28일 정부서울청사 브리핑실에서 부동산 관계부처 합동브리핑을 하고 있다. 왼쪽부터 은성수 금융위원장, 홍남기 경제부총리 겸 기획재정부 장관, 노형욱 국토교통부 장관, 김창룡 경찰청장. [사진=연합뉴스]

금융당국이 '제2금융권 빚과의 전쟁'에 나서면서 상호금융 중 규모가 가장 큰 농업협동조합(농협)의 대출 공급액이 하반기 크게 줄어들 전망이다. 문제는 이 과정에서 집단대출을 비롯한 농협 주택담보대출을 이용하는 실수요 서민들이 주택자금을 빌리지 못하는 경우가 다수 발생할 수 있다는 점이다.

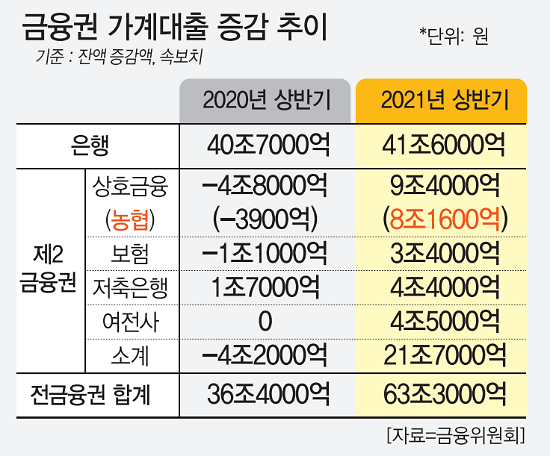

29일 금융권에 따르면 금융당국은 올해 상호금융의 전년 대비 가계대출 증가율(잔액 기준) 목표치를 4.4%로 잡았다. 그런데 지난 상반기 증가한 대출액이 목표치의 90%에 달했다. 산술적으로 상호금융이 하반기에 늘릴 수 있는 대출 여력이 0.4% 안팎에 불과한 셈이다.

상호금융 대출 증가를 이끈 것은 농협이었다. 올해 상반기 농협 대출 증가액은 8조1600억원으로 상호금융 대출 증가액(9조4000억원)의 87%를 차지했다. 저축은행(4조4000억원) 등 다른 2금융권과 비교해도 농협 대출 증가폭은 두드러졌다. 금융당국의 하반기 2금융권 가계대출 관리 강화 언급을 두고 농협이 중점 관리 대상으로 지목되는 이유다.

[그래픽=아주경제]

당국은 농협의 가계대출 급증이 '풍선효과'가 작용한 결과라고 보고 있다. 잇단 부동산 대책으로 은행대출 문턱이 높아졌고, 하반기 '영끌'(영혼까지 끌어모음), '빚투'(빚내서 투자) 수요가 상대적으로 느슨한 규제를 받는 농협으로까지 이어졌다는 것이다. 은성수 금융위원장도 전날 관계부처 합동 기자간담회에서 "금융업권 간 규제가 다른 점을 이용한 2금융권의 대출 확대가 우려되고 있다"고 말했다.

문제는 농협의 하반기 대출 축소가 불가피해지면서 주담대 실수요자들이 타격을 받을 수 있다는 점이다. 상반기 농협 주담대는 약 3조8000억원 증가했는데 현 부동산 정책상 농협 주담대 대출자 대부분이 실수요자나 다름없다는 것이 농협중앙회 측 설명이다. 은행에서 대출을 받았으나 주택자금이 모자라 농협을 함께 이용하는 대출자가 많다는 것이다. 신용대출 증가액은 7000억원에 불과했으며 나머지는 상가와 토지를 담보로 취급하는 비주담대에서 늘었다.

당국은 실수요와 무관한 부동산대출에 대해서만 핀셋관리에 나서겠다는 입장이지만, 농협이 연간 대출 증가율(4.4%)을 맞추려면 주담대 취급도 줄일 수밖에 없다는 분석이 적지 않다. 특히 농협 주담대 증가분(3조8000억원) 가운데 적지 않은 금액이 소규모 분양 단지 또는 재개발 단지에서 취급한 집단대출인 것으로 보인다. 하반기 농협 대출 전략이 집단대출에까지 영향을 미칠 경우 서민층은 금리가 높은 저축은행으로 밀려날 수도 있다. 은 위원장은 "다소간의 비판과 부작용을 감수하고라도 가계대출 증가율이 억제될 수 있도록 하겠다"며 부작용을 감내하겠다는 의지를 내비쳤다.

한편 당국은 가계대출 급증의 또 다른 주범인 저축은행 신용대출에 대해선 올해 5.4%(중금리대출 제외)의 증가율을 제시한 상태다. 금감원은 지난주 대출이 크게 늘어난 저축은행 대표를 면담한 데 이어 이번주에는 대형 저축은행 대표를 만나 가계대출 관리를 주문하고 있다. 은행의 올해 가계대출 증가율은 6%대로 제시했으며, 상반기에는 3%대 중반의 증가율을 기록했다. 당국이 제시한 올해 전체 가계대출 증가율 목표치는 5~6% 수준이다.

서대웅 기자sdw618@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)