국세청은 지난해 부당하게 연구・인력개발비 세액공제 받은 864개 기업을 적발하고 270억원을 추징했다고 밝혔다. 추징실적은 2021년 27억원에 비해 10배가 늘었다.

앞서 국세청은 2023년부터 연구・인력개발비 세액공제 업무를 전담하는 본청의 전문심사관과 지방청 전담팀을 배치해 집중검증한 결과 지난해에만 364개 기업에서 116억원을 추징하는 실적을 거뒀다.

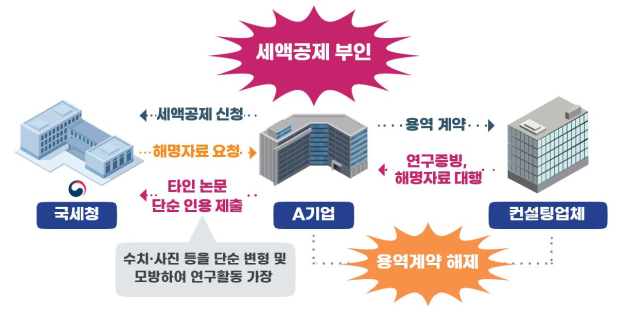

부당 세액공제 사례 중에서는 불법 연구개발 컨설팅을 받은 것으로 의심되는 기업의 연구개발보고서, 연구노트 등 연구 증거서류를 면밀히 검토한 결과, 타인의 논문을 복제・인용하고 수치나 사진을 단순 변형・모방해 실제 연구개발을 수행한 것처럼 가장한 기업이 확인됐다.

국세청은 30~50%의 고율 공제가 적용되는 신성장・원천기술 및 국가전략기술 세액공제 법인을 전수 분석한 결과, 일반 연구개발에 높은 공제율을 적용한 69개 기업에서 과다공제세액 62억원을 추징했다.

해당 기업의 연구개발 증거서류인 연구개발계획서, 연구보고서, 연구노트 등을 검증한 국세청은 이들이 신성장・원천기술 연구개발이 아닌 일반 공제율(25%)이 적용되는 일반 연구개발에 대해 과다공제 받은 것을 확인했다.

관계부처로부터 연구소를 인정받지 않았거나, 연구소 인정이 취소된 기업 등 178개 기업에서 30억원을, 연구개발 등을 목적으로 국가, 지방자치단체 등으로부터 지급받아 지출한 연구개발출연금을 세액공제 신청 시 제외하지 않고 과다공제 받은 48개 기업에 15억원을 각각 추징했다.

국세청은 연구・인력개발비 세액공제의 경우, 세법상 연구개발 활동, 공제 대상 비용 등에 해당하는지 납세자가 쉽게 판단하기 어렵고, 납세자와 과세관청 간 이견이 존재하는 경우가 다수 있다며 사전심사 제도를 통해 적정 여부를 확인해야 한다고 조언했다.

아울러 연구・인력개발비 세액공제 제도를 불법적으로 악용해 국가재정의 건전성을 저해하고, 공정과세 실현을 방해하는 부당한 세액공제에 대해서는 강력하게 대처할 것이라고 강조했다.

국세청 관계자는 "허위 연구소 설립, 타인 논문 복제 등 지능적 탈세행위에 대한 정보수집 및 모니터링을 강화하고 연구개발 활동 불분명 기업에 대한 검증을 지속적으로 확대하여 과세 사각지대를 축소해 나가겠다"고 밝혔다.

박기락 기자kirock@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)