[표=한국은행]

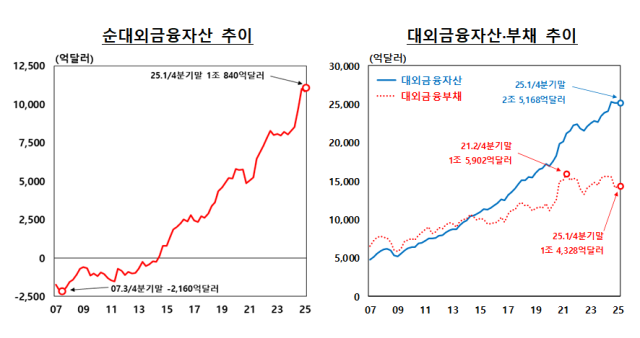

올해 1분기 우리나라 순대외금융잔액이 5분기 만에 감소로 전환했다. '서학개미'를 비롯한 국내 투자자(개인·기관)의 증권 투자는 역대 최대를 또 경신했지만 이보다 외국인의 국내 투자가 더 큰 폭으로 증가한 결과다. 대규모 경상수지 흑자와 거주자 해외 투자가 이어지면서 순대외금융자산 1조 달러 흑자는 유지했다.

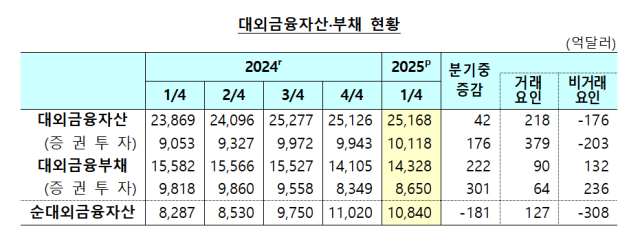

한국은행이 28일 발표한 '2025년 1분기 국제투자대조표(잠정)'에 따르면 1분기 말 기준 대외금융자산(대외투자)은 2조5168억 달러로 지난해 4분기 말보다 42억 달러 증가했다.

대외금융자산 중 거주자의 해외 직접투자는 이차전지 기업 중심의 직접투자가 지속되면서 157억 달러 늘었다.

해외 증권투자는 176억 달러 불어나면서 잔액이 1조118달러를 기록했다. 첫 1조 달러 돌파다. 구체적으로 미 증시 조정에도 서학개미의 해외주식 투자가 확대되면서 지분증권은 54억 달러 늘었다. 부채성증권도 금리 인하 기대와 안전자산 선호로 해외채권 투자가 확대되면서 122억 달러 증가했다.

박성곤 한은 국외투자통계팀장은 "해외직접투자거래와 증권투자 매수가 늘었지만 미증시 조정에 따른 평가액 감소가 이를 상쇄하면서 증가폭이 크지 않았다"고 설명했다.

한국은행이 28일 발표한 '2025년 1분기 국제투자대조표(잠정)'에 따르면 1분기 말 기준 대외금융자산(대외투자)은 2조5168억 달러로 지난해 4분기 말보다 42억 달러 증가했다.

대외금융자산 중 거주자의 해외 직접투자는 이차전지 기업 중심의 직접투자가 지속되면서 157억 달러 늘었다.

해외 증권투자는 176억 달러 불어나면서 잔액이 1조118달러를 기록했다. 첫 1조 달러 돌파다. 구체적으로 미 증시 조정에도 서학개미의 해외주식 투자가 확대되면서 지분증권은 54억 달러 늘었다. 부채성증권도 금리 인하 기대와 안전자산 선호로 해외채권 투자가 확대되면서 122억 달러 증가했다.

[표=한국은행]

1분기 말 기준 대외금융부채(외국인의 국내 투자)는 1조4328억 달러로, 전 분기 말(1조4105억 달러)보다 222억 달러 증가했다.

직접투자가 41억 달러 늘었다. 외국인의 국내 증권투자 중 지분증권의 경우 국내주가 반등에 따른 평가잔액이 증가하면서 215억 달러나 늘었다. 부채성증권도 장기채권을 중심으로 외국인 채권투자가 지속되면서 86억 달러 증가했다.

박 팀장은 "외국인의 채권매수가 늘어난데다 국내 주가의 반등으로 주식평가액이 늘어나는 효과가 겹쳐지면서 자산대비 큰폭의 증가로 전환한 영향이 크다"고 말했다.

대외금융자산이 증가했으나 대외금융부채가 더 크게 뛰면서 순대외금융자산(대외금융자산-대외금융부채)은 1조840억 달러로, 전 분기 말(1조1020억 달러)보다 181억 달러 줄었다. 서학개미 투자가 급증하면서 전분기 최고 기록을 경신했다가 5분기 만에 감소 전환한 것이다.

박 팀장은 "이번 감소는 대외금융부채가 대외금융자산보다 더 크게 증가한 결과"라면서 "1분기 중 준비자산이 국민연금과 외환스왑으로 일시감소하고 예금취급기관의 대외자산도 단기변동성이 큰 항목을 중심으로 감소한 것도 순대외금융자산 감소에 일조했다"고 설명했다.

다만 박 팀장은 "순대외금융자산의 중장기적인 흐름과 밀접한 거래요인 측면에서 살펴보면 지난해 이어 경상수지 흑자 이어지는 가운데 상당규모의 해외 직접 투자와 증권투자가 지속되면서 순대외금융자산은 1조 달러를 크게 상회하는 수준을 유지했다"고 밝혔다.

거주자의 해외 직접 투자와 해외 증권 투자는 대외금융자산의 약 70%를 차지하며 순대외금융자산의 방향성을 결정하고 성장세를 견인하는 항목이다.

올해 1분기 대외채무는 6834억 달러로 전 분기 말(6729억 달러)보다 105억 달러 증가했다. 만기별로 보면 만기 1년 이하 단기외채와 만기 1년 초과 장기외채가 각각 28억 달러, 77억 달러씩 증가했다.

대외채권은 1조513억 달러로 전 분기 말(1조600억 달러)보다 87억 달러 감소했다.

대외채권과 대외채무의 차이인 순대외채권은 3679억 달러로 전 분기 말(3871억 달러)보다 192억 달러 감소했다.

대외채권은 현재 국내 거주자의 비거주자에 대한 확정 금융 자산을 의미하며 대외채무는 확정 금융 부채를 의미한다. 가격이 확정되지 않은 지분, 주식과 펀드, 파생상품 등은 제외된다.

대외 지급 능력을 나타내는 단기외채 비율(단기외채/준비자산)은 지난해 4분기 35.3%에서 올 1분기 36.5%로 1.2%포인트 상승했다.

같은 기간 외채 건전성을 나타내는 단기외채 비중(단기외채/대외채무)도 21.8%에서 21.9%로 0.1%포인트 높아졌다.

박 팀장은 "단기외채는 단기 차입거래요인이 확대되면서 외국인들의 단기 국채 매수 자금이 증가한 반면 준비자산은 국민연금과 외환스왑거래 등 외환시장 안정화조치로 감소했다"고 설명했다.

한은은 우리나라의 외채 건전성과 대외 지급 능력은 여전히 양호한 것으로 평가했다.

박 팀장은 "준비자산 감소는 국민연금과 스왑거래 특성상 향후 준비자산 증가로 다시 되돌려지는 일시적 변동이라 추세적 감소로 보긴 어렵다"고 말했다.

이어 "만약에 단기외채가 국내 외화유동성 부족으로 차입금 중심으로 늘어났다면 안 좋은 신호일수도 있겠지만 이번에는 외국인의 국내채권 투자가 늘어난 부분이라 외채 구성의 질적인 측면에서 크게 나쁘지 않다"고 덧붙였다.

직접투자가 41억 달러 늘었다. 외국인의 국내 증권투자 중 지분증권의 경우 국내주가 반등에 따른 평가잔액이 증가하면서 215억 달러나 늘었다. 부채성증권도 장기채권을 중심으로 외국인 채권투자가 지속되면서 86억 달러 증가했다.

박 팀장은 "외국인의 채권매수가 늘어난데다 국내 주가의 반등으로 주식평가액이 늘어나는 효과가 겹쳐지면서 자산대비 큰폭의 증가로 전환한 영향이 크다"고 말했다.

대외금융자산이 증가했으나 대외금융부채가 더 크게 뛰면서 순대외금융자산(대외금융자산-대외금융부채)은 1조840억 달러로, 전 분기 말(1조1020억 달러)보다 181억 달러 줄었다. 서학개미 투자가 급증하면서 전분기 최고 기록을 경신했다가 5분기 만에 감소 전환한 것이다.

박 팀장은 "이번 감소는 대외금융부채가 대외금융자산보다 더 크게 증가한 결과"라면서 "1분기 중 준비자산이 국민연금과 외환스왑으로 일시감소하고 예금취급기관의 대외자산도 단기변동성이 큰 항목을 중심으로 감소한 것도 순대외금융자산 감소에 일조했다"고 설명했다.

다만 박 팀장은 "순대외금융자산의 중장기적인 흐름과 밀접한 거래요인 측면에서 살펴보면 지난해 이어 경상수지 흑자 이어지는 가운데 상당규모의 해외 직접 투자와 증권투자가 지속되면서 순대외금융자산은 1조 달러를 크게 상회하는 수준을 유지했다"고 밝혔다.

거주자의 해외 직접 투자와 해외 증권 투자는 대외금융자산의 약 70%를 차지하며 순대외금융자산의 방향성을 결정하고 성장세를 견인하는 항목이다.

올해 1분기 대외채무는 6834억 달러로 전 분기 말(6729억 달러)보다 105억 달러 증가했다. 만기별로 보면 만기 1년 이하 단기외채와 만기 1년 초과 장기외채가 각각 28억 달러, 77억 달러씩 증가했다.

대외채권은 1조513억 달러로 전 분기 말(1조600억 달러)보다 87억 달러 감소했다.

대외채권과 대외채무의 차이인 순대외채권은 3679억 달러로 전 분기 말(3871억 달러)보다 192억 달러 감소했다.

대외채권은 현재 국내 거주자의 비거주자에 대한 확정 금융 자산을 의미하며 대외채무는 확정 금융 부채를 의미한다. 가격이 확정되지 않은 지분, 주식과 펀드, 파생상품 등은 제외된다.

대외 지급 능력을 나타내는 단기외채 비율(단기외채/준비자산)은 지난해 4분기 35.3%에서 올 1분기 36.5%로 1.2%포인트 상승했다.

같은 기간 외채 건전성을 나타내는 단기외채 비중(단기외채/대외채무)도 21.8%에서 21.9%로 0.1%포인트 높아졌다.

박 팀장은 "단기외채는 단기 차입거래요인이 확대되면서 외국인들의 단기 국채 매수 자금이 증가한 반면 준비자산은 국민연금과 외환스왑거래 등 외환시장 안정화조치로 감소했다"고 설명했다.

한은은 우리나라의 외채 건전성과 대외 지급 능력은 여전히 양호한 것으로 평가했다.

박 팀장은 "준비자산 감소는 국민연금과 스왑거래 특성상 향후 준비자산 증가로 다시 되돌려지는 일시적 변동이라 추세적 감소로 보긴 어렵다"고 말했다.

이어 "만약에 단기외채가 국내 외화유동성 부족으로 차입금 중심으로 늘어났다면 안 좋은 신호일수도 있겠지만 이번에는 외국인의 국내채권 투자가 늘어난 부분이라 외채 구성의 질적인 측면에서 크게 나쁘지 않다"고 덧붙였다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)