정부가 모험자본 공급을 확대하기 위해 발행어음(단기금융업) 사업자를 늘릴 예정이다. 5개 증권사가 신규 인가 신청을 냈다. 그러나 금융투자업계에선 발행어음 사업자가 늘어도 모험자본 공급 확대 효과가 있을 지에 의문을 제기하고 있다.

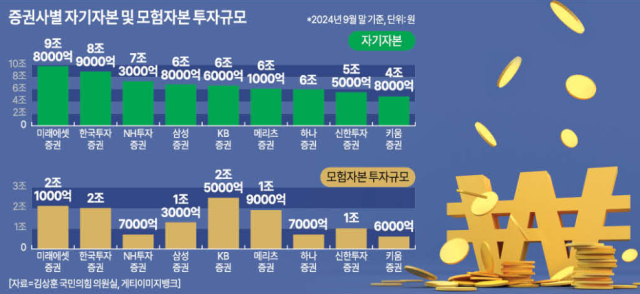

28일 금융감독원 전자공시시스템에 따르면 올해 상반기 말 기준 현재 발행어음 사업을 하고 있는 4개 증권사(한국투자·미래에셋·NH투자·KB증권)의 발행어음 잔액 합계는 42조8130억원으로 나타났다. 새로 발행어음 사업에 진입하기 위해 인가 신청을 낸 증권사는 5곳(삼성·메리츠·키움·신한투자·하나증권)이며 이들 모두 인가를 받으면 최대 66조원까지 발행어음 규모가 늘어날 수 있을 전망이다.

그러나 이렇게 늘어난 자금이 모험자본 투자로 원활하게 이어질 수 있을지에 대한 의견은 분분한 상태다. 증권사는 발행어음을 통해 자기자본 대비 최대 두 배까지 자금을 조달할 수 있다. 그러나 실제로 사업을 하고 있는 4개 증권사 중 이 한도를 채우는 증권사는 거의 없다.

그 배경에는 발행어음의 성격과 정책 취지가 상충된다는 본질적인 한계가 자리한다. 발행어음은 만기 1년 이내인 단기 금융 상품으로 증권사는 자체 신용을 통해 고객에게 원금을 보장한다. 반면 모험자본은 위험한 자산들에 대한 투자로 자연히 원금손실 가능성이 따라온다.

금융투자업계 관계자는 "우수한 크레디트를 가진 중소·중견기업은 공모 회사채 시장을 통한 자금 조달을 선호하는데 공모 회사채 시장은 투자 수요가 많아 규모 있는 투자가 어렵다"며 "또 프라이머리 채권담보부증권(P-CBO) 등 AAA급 신용도를 가진 모험자본 투자는 발행어음 상품 운용 입장에서는 역마진이라 규모 있는 투자가 어렵다"고 설명했다.

다른 금융투자업계 관계자는 "딜을 발굴하기 어렵다기보다, 해당 딜들에 대한 투자 의사 결정과 투자 승인이 어렵다"며 "적정 수준 이하로 위험을 통제해야 하는 책무가 있는 리스크관리부서 입장에서 딜에 대한 승인을 파격적으로 진행하기 쉽지 않다"고 말했다.

만기 미스매칭이 발생하기 쉬운 구조도 난점으로 꼽힌다. 발행어음을 통한 투자는 직접투자보다는 수익증권 형태로 투자를 집행하는데 모험자본으로 인정받는 신기술금융사, 벤처캐피털(VC), 코스닥벤처펀드 등 만기는 대략 8년 이상이다.

결국 발행어음 사업자가 늘어난다 해도 단기적으로는 시장이 확대되기보다 기존 시장점유율을 나눠 갖는 데 그칠 가능성도 높다는 게 업계 관측이다. 발행어음을 통해 조달된 자금이 높은 위험을 수반하기 때문에 이 자금이 모험자본으로 바로 흘러갈지 미지수라는 이유다.

수익성을 두고도 증권사들의 고민은 깊어질 것으로 보인다. 발행어음은 2017년 한국투자증권이 첫 인가를 받으며 시행돼 이미 5년 넘게 지속된 사업인 만큼 추가 인가를 받는다고 해서 은행, 보험 등 다른 금융업계에서 새롭게 고객을 유인할 가능성은 낮다. 반면 신규 진입하는 사업자들이 공격적인 발행금리를 제시하면서 경쟁이 치열해질 수 있다.

금융투자업계 관계자는 "증권사별로 자금조달능력, 운용역량, 네트워크 측면에서 차이가 있기 때문에 이런 부분을 어떻게 활용하느냐에 따라 차별화가 가능할 것"이라며 "장기적으로는 리테일 영업력을 가진 상위회사들이 많은 고객 자금을 유치할 것으로 보인다"고 말했다.

류소현 기자sohyun@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)