넥스트레이드(NXT)의 매서운 성장세에 한국거래소(KRX)는 수수료 인하 카드를 꺼냈다. 우선 한시적으로 NXT 수준으로 내려 시장 반응 등을 살펴볼 계획이다. 수익성 악화를 감수하더라도 시장 점유율을 지킬 것인지, 안정적 수익성을 유지하며 다른 성장동력을 찾을 것인지 KRX의 선택이 '거래소 2.0 시대'의 첫 시험대가 되고 있다.

13일 금융투자업계에 따르면 KRX는 14일 이사회를 열어 수수료 인하 관련 안건을 상정한다. 오는 12월 15일부터 내년 2월 13일까지 주식거래 수수료를 NXT와 유사한 수준인 20∼40% 낮추는 내용이 골자다. 단일 요율제(0.0023%)에서 지정가주문 0.00134%, 시장가격주문 0.00182%가 된다.

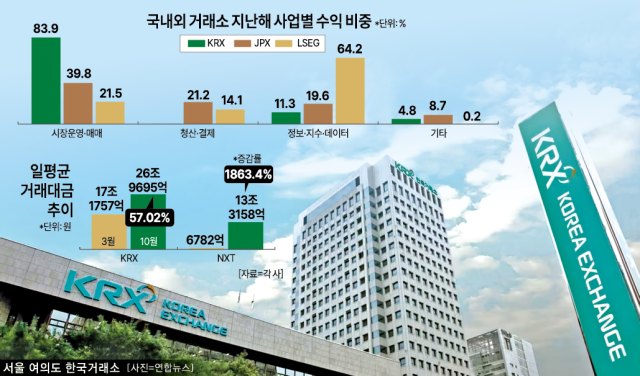

이는 대체거래소(ATS)인 NXT가 급성장한 영향 때문이다. NXT는 지난 3월 출범 이후 빠른 속도로 성장하며 KRX의 주요 수익원을 위협하자 KRX의 긴장감도 높아지고 있다. NXT의 거래량은 지난 10월 말 기준 '15% 룰'로 불리는 거래 한도도 초과했다.

이 같은 상황에서 KRX가 우선 고려한 카드는 수수료 조정이다. 증권사들의 최선주문집행(SOR) 시스템은 투자자에게 유리한 조건의 거래소로 주식 주문을 자동으로 전송하고 있어 KRX와 NXT 간 수수료 격차가 거래량에 직접 영향을 미친다.

문제는 수수료 인하에는 수익성 악화가 동반될 수 있다는 점이다. 점유율 방어 효과보다 수익 감소 폭이 더 클 수 있다는 우려도 나온다. 점유율이 위협받는 상황에서 수수료까지 낮추면 영업이익에 직접적인 타격이 불가피하다.

또 KRX는 단순히 주식 거래만 중개하는 조직이 아닌 시장 감시, 상장, 공시, 청산 보증 등 다양한 인프라 업무를 담당하고 있어 고정비 구조가 크다. 세계 주요 거래소와 비교해도 KRX의 수수료율은 이미 낮은 편이어서 인하 여력도 크지 않다.

80%가 넘는 거래 수수료 중심의 수익 구조도 문제로 지적된다. 시장의 규모와 구조가 다른 만큼 단순 비교에는 무리가 있지만 지난해 기준 일본 증권거래소그룹(JPX)은 1622억3000만엔의 수익을 거뒀는데 사업별 비중은 거래서비스(39.8%), 청산서비스(21.2%), 정보서비스(19.6%), 상장서비스(10.7%) 순이었다.

런던증권거래소그룹(LSEG)의 경우 지난해 수익 84억9400만파운드 중 데이터·분석 사업 수익이 47.2%를 차지했다. 거래·청산 관련 수익은 각각 21.5%, 14.1%였고 지수 수익은 10.8%였다. 다만 KRX는 미래사업본부를 만들고 다양한 수익원을 발굴하고 있다.

복수 시장 체제에서 KRX는 수수료 경쟁보다 중장기적인 사업 다각화에 초점을 맞춰야 할 전망이다. 금융투자업계 관계자는 "단기적으로는 점유율 방어가 중요하겠지만 결국 경쟁력은 수익구조 다변화에 있다"며 "해외 주요 거래소처럼 데이터, 인덱스 등 비거래 부문의 비중을 높여야 한다"고 말했다.

장수영 기자swimming@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)