전체 평균 현금지출 비중이 17.4%였지만, 60대(20.8%)와 70대 이상(32.4%)에서 현금 지출 비중이 높게 나타났다. 업종별로는 제조업의 월평균 현금 지출이 220만원으로 2021년(470만원) 대비 크게 감소했으며 일상적 경비지출(76.4%) 항목에서 감소세가 두드러졌다.

반면 보유 현금 규모는 증가했다. 개인이 일상 거래를 위해 소지하는 '거래용 현금'의 1인당 평균 보유액은 10만3000원으로 2021년(8만2000원)보다 2만1000원(25.6%) 증가했다.

연령대별로는 60대(12만2000원)의 거래용 현금 보유액이 가장 많았다. 종사상 지위별로는 고용원이 있는 자영업자(17만6000원), 단독 자영업자(15만7000원)가 상대적으로 높았다. 월 가구소득별로는 900만원 이상(15만4000원)과 100만원 미만을 제외하면 대체로 10만원 내외 수준을 유지했다.

[표=한국은행]

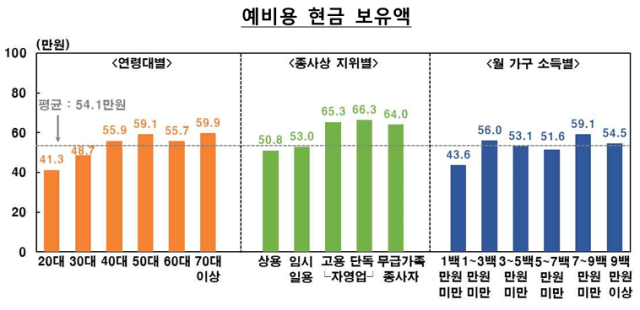

비상자금을 의미하는 '예비용 현금'도 증가했다. 개인의 예비용 현금 1인당 평균 보유액은 54만1000원으로 2021년(35만4000원) 대비 18만7000원(52.8%) 늘었다. 70대 이상(59만9000원)과 50대(59만1000원)에서 보유액이 많았으며, 단독 자영업자(66만3000원)와 고용 자영업자(65만3000원)에서도 높은 수준을 보였다.

현금 보유 결정에는 금리 하락과 경제 불확실성이 중요한 변수로 작용했다. 개인의 경우 '예금금리 상승 시 보유 현금을 줄이겠다'는 응답은 42.9%, '경제 불확실성 확대 시 보유를 늘리겠다'는 응답은 42.8%로 나타났다.

기업의 현금 보유액도 크게 증가했다. 기업 1곳당 평균 현금 보유액은 977만8000원으로 2021년(469만5000원) 대비 508만3000원(108.3%) 늘었다. 증가 이유로는 △경영환경 불확실성 확대에 따른 비상시 대비 유동자산 확보(36.3%) △매출 증가에 따른 현금 취득금액 확대(30.2%) △현금거래를 통한 익명성 보장(17.8%) 순으로 조사됐다.

향후 예금금리 상승 시 보유현금을 줄이지 않겠다(29.1%)는 응답이 줄이겠다(25.4%)는 응답보다 많아, 기업의 현금 보유는 금리에 대한 민감도가 상대적으로 낮은 것으로 분석됐다.

[표=한국은행]

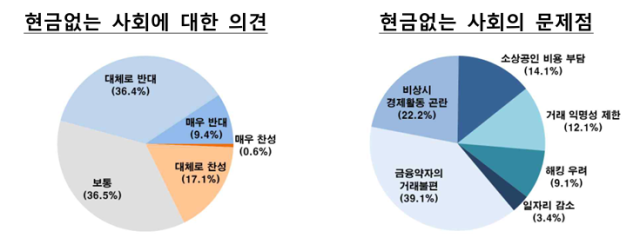

현금없는 사회에 대해서는 반대하는 의견이 찬성하는 의견보다 월등히 우세했다. 개인의 경우 반대 45.8%, 찬성 17.7%였고, 기업은 각각 29.0%, 16.3%로 조사됐다. 개인과 기업 모두 예상되는 문제점으로 △금융취약계층의 거래 불편(개인 39.1%·기업 53.9%) △비상 시 경제활동 곤란(개인 22.2%·기업 15.9%)을 가장 많이 지적했다.

개인 중 향후 현금이 사라질 가능성에 대해서는 응답자의 84.1%가 실현 가능성이 낮다고 답했으며, 연령·소득이 낮을수록 가능성을 더 높게 평가했다.

거래에서 현금을 자유롭게 사용할 수 있는 권리인 현금사용선택권의 제도적 보장에 대한 긍정 의견은 과반(59.1%)을 차지하며 2022년(49.6%)보다 크게 상승했다. 최근 1년간 현금 지급 거부 경험률은 6.9%에서 5.9%로 하락했으며, 거부 업종은 프랜차이즈 매장(56.2%), 편의점 및 소규모 소매점(40.5%)이 대부분을 차지했다.

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)