◆쏟아지는 파생규제…거래량 급감

파생상품 시장 위축을 불러온 금융당국의 대표적 파생상품 규제책은 지난 3월 12일부터 시행된 주식워런트증권(ELW) 유동성공급자(LP) 호가 제출 제한 규제다.

주식을 사고팔 수 있는 권리를 가진 증권인 ELW는 적은 금액으로 큰 수익을 얻을 수 있기 때문에 투기적 수요가 많은 상품이다. ELW시장에 투기적 개인 투자자들을 없애기 위해 금융당국은 LP들이 시장 호가 스프레드 비율 15%를 초과하는 경우에만 호가를 제출할 수 있고, 매수·매도 호가 스프레드는 8~15% 수준에서 제출하도록 규제했다.

규제 시행 후 ELW 거래대금은 급감했다. 19일 한국거래소에 따르면 규제 시작 전일 5228억원이었던 ELW 거래대금은 현재 1060억원까지 떨어져 규제 전의 5분의 1수준이다.

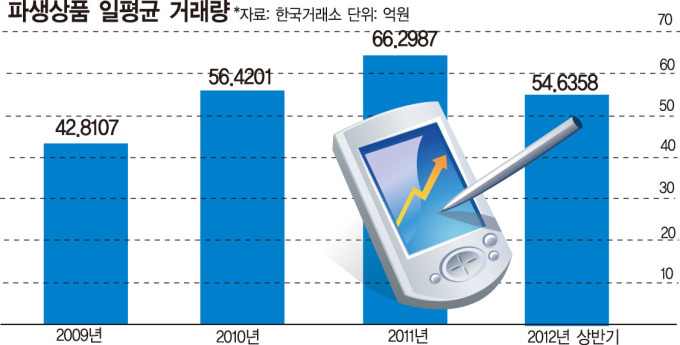

이에 파생시장 전체 규모 역시 위축됐다. 올 상반기 파생상품 일평균 거래대금은 54조6358억원으로 지난해 66조2987억원보다 무려 17.6%(11조6629억원) 감소했다. 지난 2010년에 비해서도 1조7843억원 줄어든 수준이다.

문제는 이 같은 파생상품 시장 위축이 여기서 끝나는 것이 아니라 지난달부터 시작된 옵션 승수인상을 포함해 현재 논의되고 있는 파생상품 거래세 부과까지 앞으로 거래량을 더욱 위축시킬 만한 ‘소재’가 남아있다는 점이다.

◆파생상품 거래세 도입...파생시장 ‘죽이기’

현재 파생상품 시장에서 ‘뜨거운 감자’로 떠오른 파생상품 거래세 도입 역시 이 규제가 현실화될 경우 외국인 투자자 이탈이 가속화될 것으로 전망되고 있다.

파생상품 거래세는 파생상품 시장의 과열 투기 현상을 줄이고 세수 증대 등의 효과를 거두기위한 목적으로 파생상품 거래시 일정 세율을 부과하는 규제 방식이다.

19일 삼성증권에 따르면 파생상품에 거래세가 부과될 경우 코스피200지수 선물시장 거래량은 이전의 70% 수준으로 감소할 것으로 추정됐다.

전균 삼성증권 연구원은 “2010년 공모펀드 거래세 부과로 인덱스 펀드 회전율이 급감했고, 해외 상장지수펀드(ETF) 자본이득과세 부과로 과세 ETF 유동성이 급격히 위축됐다”며 “파생상품 거래세가 파생상품 시장 유동성을 침해할 것은 명확하다”고 말했다.

파생상품 시장의 경우 기존 현물시장보다 쉽게 지역적 경계를 뛰어넘어 거래세가 도입될 경우 거래에 부담을 느낀 외국인 투자자들이 다른나라로 옮겨갈 것이라는 분석도 있다.

남길남 자본시장연구원 파생상품실장은 “파생상품 시장은 순수하게 결제와 주문만 있는 네트워킹 중심의 시장”이라며 “점점 그 경계는 줄고 있는데 우리나라만 역으로 파생상품 시장에 대한 제약을 걸게되면 외국인 시장 이탈률은 늘 수 밖에 없다”고 말했다.

◆파생거래 위축에 현물시장까지 ‘휘청’

전문가들은 파생상품 거래 위축은 단순히 파생시장 문제로 끝나는 것이 아니라 시장 간 연결돼 있는 현물시장까지 그 피해가 확산될 수 밖에 없다고 말한다.

파생시장 선물거래의 경우 현물시장과 헤지거래(주식시장 가격변동 위험 회비하기 위해 선물시장에서 주식시장과 반대 포지션을 취해 거래하는 것)로 연결된다.

하지만 파생상품 시장이 위축될 경우 헤지거래를 통해 유입되는 현물시장의 유동성 물량이 줄고, 더불어 각 시장에서 헤지거래 없이 위험 부담을 키운 거래가 늘 것이란 분석이다.

홍정훈 국민대 경영학부 교수는 “투자자들이 선물거래나 현물거래를 할 때 그 위험부담을 줄이기 위해 주로 헤지거래를 동시에 하게된다”며 “하지만 거래세 등의 도입으로 투자자들이 파생상품 거래에 부담을 느낄 경우 다른 시장으로 이탈할 수 있는 우려가 있다”고 말했다.

홍 교수는 이어 “또한 선물거래 투자자들이 거래세 등으로 거래에 부담이 커질 경우 그 손해를 만회하기 위해 더 위험 부담을 안고 공격적인 투자를 할 가능성도 있다”고 덧붙였다.

이미 ELW 거래 위축으로 ELW 헤지거래를 통해 현물시장으로 유입된 유동성 물량은 줄고 있는 상황이다.

최창규 우리투자증권 연구원은 “ELW 거래에서 기초종목으로 이용되는 종목은 위험 회피를 위해 ELW와 반대로 사고파는 헤지거래가 현물시장에서 이뤄져왔다”며 “하지만 ELW LP규제로 ELW 거래량이 위축되며 헤지거래를 통해 현물시장으로 흘러든 유동성도 위축될 수 밖에 없는 상황”이라고 설명했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)